リチウム、臭素、触媒を生産する会社。

リチウムでは最大手の一角。チリのアタカマ塩湖、オーストラリアのグリーンブッシュ鉱山(持分49%)、同じくオーストラリアのウォジナ鉱山(持分60%)のかん水や鉱石からリチウム化合物を生産している。アタカマとグリーンブッシュはかん水と鉱石でベストの資産とされる。

臭素は難燃剤が主な用途。他にもエレクトロニクス、自動車、建設、アプライアンスなど幅広い産業に使用されるGDP比例のビジネス。アルベマールはこの業界のマーケットリーダーとのこと。コスト競争力のある死海とアーカンソー州で事業を行っている。

触媒はガソリンなどの精製やディーゼルや石油原料の汚染物質を取り除くのに使われる。この部門は新型コロナによる移動制限に加えて、原材料価格の高騰が逆風になっている。

2Qの業績は、前年比で売上高+91%の増収、調整EBITDA+214%の増益となった。

ファインケミストリーサービスの売却益がなくなったため、営業利益は減益となっている。

売上高 1,479Mドル(前年比+91%)

営業利益 434Mドル(前年比-20%)

調整EBITDA 610Mドル(前年比+214%)

調整希薄化EPS 3.46ドル。

四半期の売上高と調整EBITDAの推移が下のグラフになる。

新型コロナで落ち込んだ後は前年4Qまで回復が鈍かったが、今年に入って1Q、2Qと連続して大幅な増収増益となった。

四半期のセグメント売上高の推移が下のグラフになる。

前年比では、リチウム+178%、臭素+35%、触媒+42%。

リチウムは1Q比でも6割超の伸びとなった。臭素や触媒も前年比で大幅な増収。

四半期のセグメント調整EBITDAの推移が下のグラフ。

前年比では、リチウム+352%、臭素+46%、触媒-54%。

リチウムは1Q比でも+60%の大幅増益。臭素も好調が続く。

リチウムの好調と臭素のさらなる改善が見込まれることから、通期のガイダンスも上方修正された。今年3回目の上方修正となる。

修正後のガイダンスは、売上高7.1~7.5Bドル(前年比+115~125%)、調整EBITDA3.2~3.5Bドル(前年比+270~300%)、調整希薄化EPS19.25~22.25ドル。

続いてセグメント別の業績を見ていく。

リチウムセグメントは前年比で売上高+178%、調整EBITDA+353%と大幅な増収増益だった。

売上高の増加の内訳は、販売価格が+160%、販売量が+18%の寄与となっている。

2022年の調整EBITDAは、前年比+500~550%の増益というガイダンス。1Qの+200~225%から再び大きく上方修正された。

修正の理由は販売価格の上昇。2Qにレガシーの固定価格契約の見直しに成功したことで、2022年の平均販売価格は前年比+225~250%の増加を見込む。

販売量は前回から変更なし。新規設備の稼働とトーリング販売の増加により前年比+20~30%の増加となる。

リチウムの市場価格が現在のレベルにとどまる、変動価格契約のさらなる増加、トーリング販売の増加などがあれば、今回のガイダンスはさらに上振れるかもしれないとのこと。

販売契約については下の資料のとおり。

2022年のバッテリグレードの売上高は85%に上がる見込みで、このうち15%が短期スポット契約、65%が(大部分に)天井と底が設定された市場連動型の変動価格契約、20%が固定価格契約(ただし、通常6ヶ月または12ヶ月ごとに価格が調整されるそうだ)となる。

前回は、スポット契約20%、変動価格契約50%、固定価格契約30%だったので、固定価格契約の割合が10%減っている。2Qに成功した契約の変更はこの部分になりそう。

今後の販売数量については下の資料のとおり。2022年から2025年にかけて年間約20%の数量増加を見込んでいる。トーリング販売の増加や新たな変換施設の追加による上振れもありうるとのこと。

今期の販売量の増加要因は、La NegraⅠ&Ⅱ、KemertonⅠ、QinZhou、追加のトーリング販売。

このうち最も期待できるのは、ウォジナ鉱山の再稼働によるトーリング販売(もしくはスポジュメン精鉱の販売)かと思う。

ウォジナ鉱山はトレイン1が5月から、トレイン2が7月からスポジュメン精鉱の出荷を開始している。キャパシティはそれぞれ年産250Ktで合計500Kt(水酸化リチウム70Kt程度に相当)になる。本格的な貢献は2023年からとのことだが、再稼働が順調に進めば業績の上振れが期待できそう。

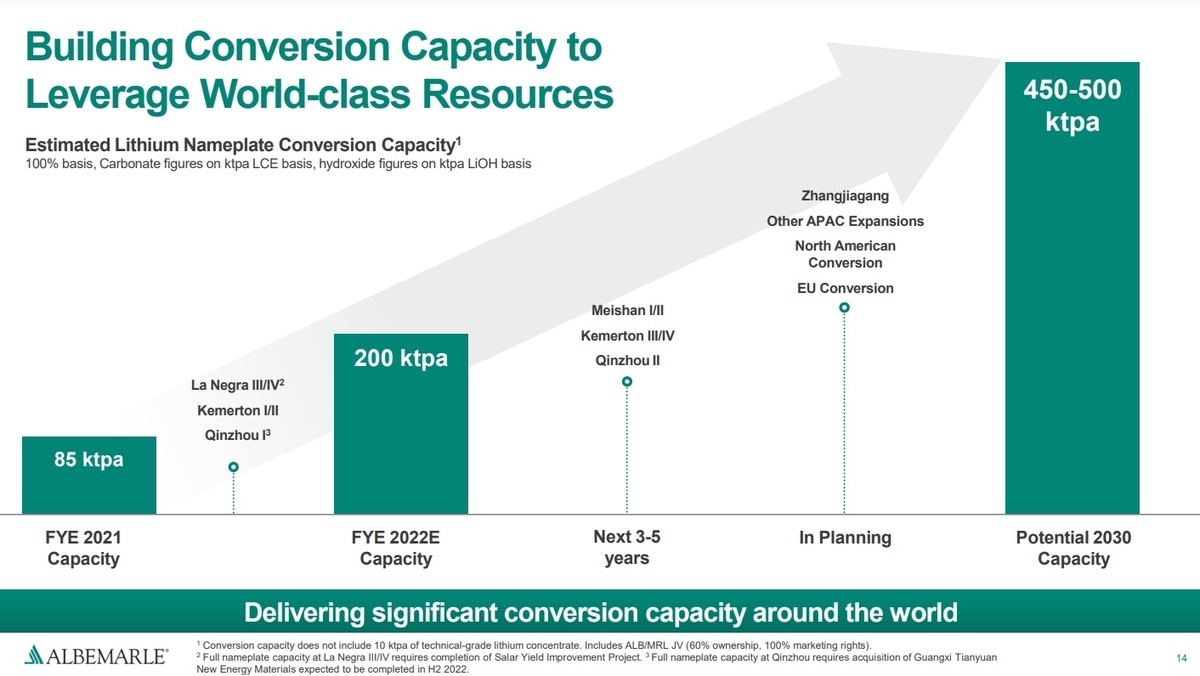

生産キャパシティは、年初の85Ktから年末の200Ktまで倍増する見込み。

・La NegraⅢとⅣ(年産40Kt)は2Qから売上高を計上するという話だった。今回は特に言及なし。

・KemertonⅠ(年産20Kt)は最初の製品を生産した。KemertonⅡ(年産20Kt)の完成は今年末になる。

・Qinzhou の変換プラント(年産25Kt)の買収は今年下半期に完了する予定。

キャパシティ500Ktへ向けた拡張計画も進行中。

・Meishan の水酸化リチウムプラント(年産50Kt)の建設が進行中。2024年の完成予定。

・Zhangjiagang はエンジニアリングの段階。

・ネバダ州のシルバーピークでの炭酸リチウムの生産量を倍増させる。

・キングスマウンテンではプレフィージビリティスタディを開始。今回は新たにリサイクル原料を含めた複数の資源を取り扱う「メガ」変換施設の建設を発表した。ただし、まだ許認可が必要な段階とのこと。

・マグノリアの臭素工場では、かん水を活用してリチウムを抽出するDLE技術の評価を行っている。

・グリーンブッシュ鉱山の拡張も進めている。現在はケミカル・グレード・プラント2(CGP2)を増強中。新たにCGP3の建設着工。

臭素セグメントの業績は、前年比で売上高+35%(うち価格+31%、数量+4%の寄与)、調整EBITDA+46%の増益だった。リチウムほどではないが好調な業績となっている。

臭素の需要は堅調で、今後も供給不足が続くと考えているそうだ。

2022年のEBITDAは前年比+25~30の増益になる見込み。前回のガイダンスの+15~20%から再び上方修正された。

触媒セグメントは、前年比で売上高+42%の減収、調整EBITDA-54%の減益だった。

販売価格・販売数量ともに上昇したものの、天然ガスや原材料費の高騰により打ち消されてしまった。石油・ガス市場の混乱が逆風になっている。

2022 年の調整EBITDAは前年比-25~-65%となる見込み。1Qの横ばい~-65%からさらに下方修正された。

今年前半の株価は低迷していたが、ここ1か月ほどは好調で右肩上がりに推移している。現在の株価は284ドル、時価総額は33Bドル。

上方修正された調整希薄化EPSを使うと今期のPERは13~15倍くらいになる。

1Qの数字が販売契約の見直し前だったことを考えると、足元の実力で見たPERはもう少し低くなりそう(調整EBITDAは、1Q431Mドル、2Q610Mドル、下半期は2Bドル以上の予想)。

加えて来期は販売数量の大幅増加が期待できる(決算資料から見積もると+40%程度)。

リチウム価格の高値が続けば来期のPERは相当低くなると思う。もっとも、循環株としての評価なら、PERの低さはあまり意味がないが。

今後の株価はやはりリチウム価格次第かなと思う。

リチウム価格の予想は難しいが、仮に下がるとしたら前回と同じで、生産が容易なスポジュメン精鉱の大幅増産+中国コンバーターの過剰生産という組み合わせになるのかなと思う。

今回のカンファレンスコールでは、中国コンバーターの整備稼働率は6~7割程度ではないかという話があった(アルベマールは中国で委託製造もしていることからある程度推測できるようだ)。

一方のスポジュメン精鉱は、今年の下半期に新規&拡張プロジェクトにより生産キャパシティが大幅に拡張される。

両者が結びつくことで供給が大幅に増える可能性もあるのかなと思う。

ただし、スポジュメン精鉱の増加の多くは垂直統合の会社からなので価格を壊すような増産はしない気がするし(グリーンブッシュ、ウォジナ、マウントマリオン)、中国のコンバーターがバッテリーグレードのリチウム化合物を量産できるのかという問題もあるので、実際にどうなるかは予想しにくい。