中国のリチウム会社。川上のリチウム資源開発から川下のバッテリー製造やリサイクルまでを手掛けている。アルベマールやSQMと並ぶリチウム最大手の一角。

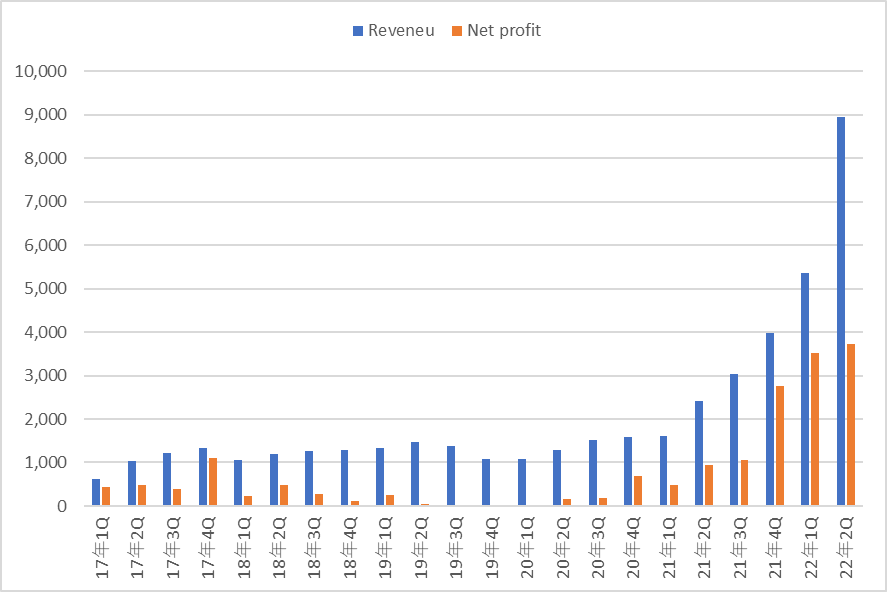

2022年2Qの業績は、前年比で売上高が+256%、粗利益が+516%、純利益が+413%という大幅な増収増益だった。

上半期の半年間で見ると、売上高や利益はすでに2021年の通期業績を上回っている。

業績好調だが、上半期のリチウム化合物の生産量と販売数量はマウントマリオンの改修やCOVID-19による労働不足などの影響で予想を下回ったそうだ。下半期の生産量と販売量はこれよりも増加する見込み。

四半期の売上高と純利益の推移は下のグラフの通り。

2Qの売上高が1Q比で+66%増加しているのに対して、純利益の増加は+6%と低い。ただし、粗利益と調整純利益はそれぞれ+44%+65%と十分に伸びている。

セグメントの業績を見ると、リチウムメタル・化合物事業、リチウムバッテリー事業ともに売上高は大きく伸びている。

利益ではリチウムメタル・化合物事業がほとんどすべてを占めている。

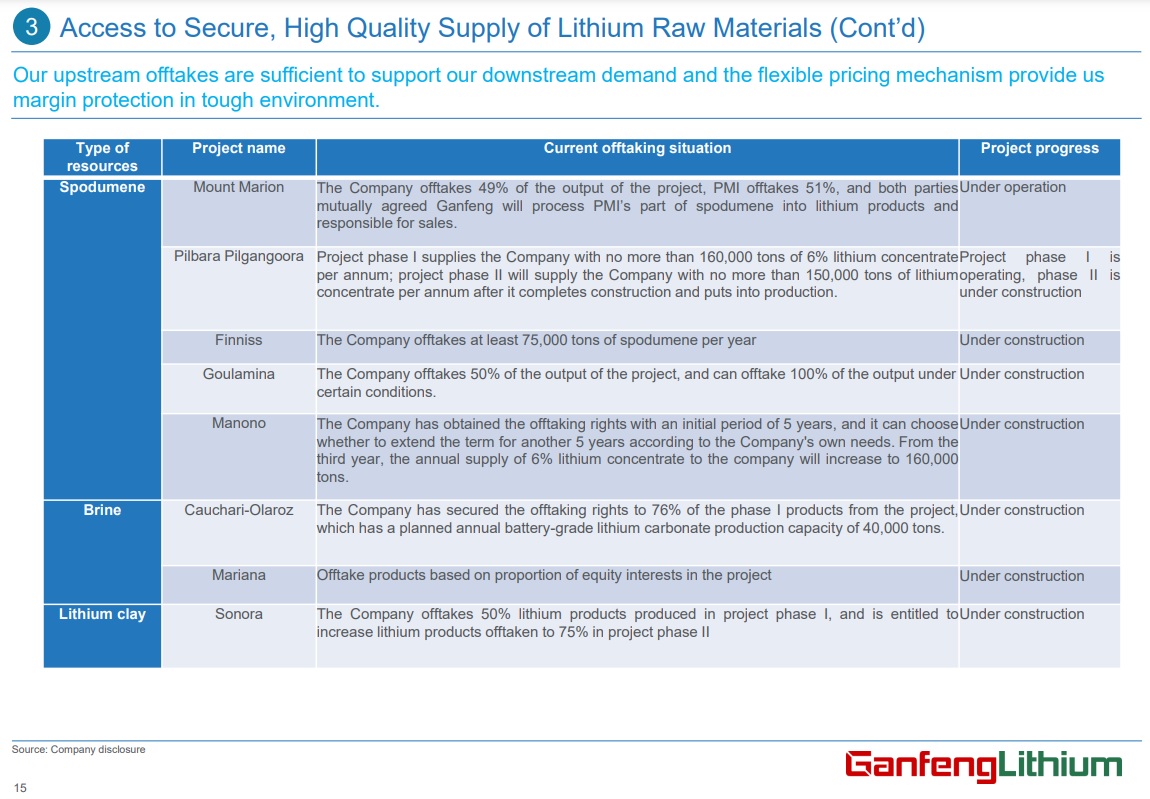

ガンフォンの持つ上流資源は下の資料の通り。

上半期の新たな動きとしては、中国の Lepidolite プロジェクトを持つ Hengfeng Songshugang の62%を取得、メキシコの Bacanora の100%買収完了、マリの Goulamina プロジェクトを持つマリ・リチウムの50%取得があった。

各プロジェクトの進捗は以下の通り。

・Mt Marion オーストラリアの鉱石プロジェクト。年産450~480Ktのキャパシティが2022年末に900Ktまで拡大される。

・Cauchari-Olaroz アルゼンチンの塩湖プロジェクト。8月から試運転を開始している。 2022年末~2023年前半にかけて生産を増加させていく予定。フェーズ1のキャパシティは年産40Ktの炭酸リチウム。ガンフォンはプロジェクトの46.67%と、パートナーであるリチウムアメリカズの12.51%の株式を持っている。

・Mariana アルゼンチンの塩湖プロジェクト。現在建設中。フェーズ1では年間20Ktの塩化リチウムを生産する計画。

・Bacanora メキシコのクレイプロジェクト。現在建設中。フェーズ1では年産20Ktの水酸化リチウムを生産する計画。クレイからの生産は前例がないこと、メキシコの資源国有化の話がリスク。

・Goulamina マリの鉱石プロジェクト。2024年初めの生産開始を目指している。ステージ1のキャパシティは年産506Ktのスポジュメン精鉱。ガンフォンはプロジェクトの50%を持つ。

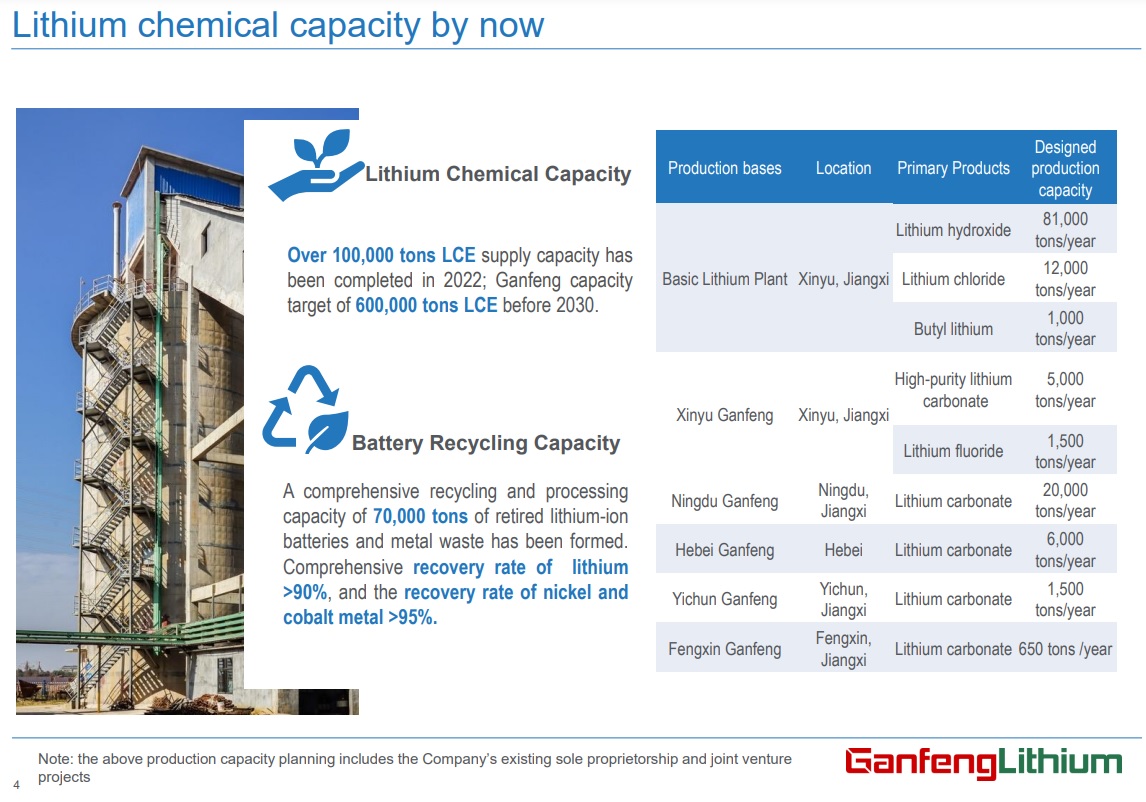

下流のリチウム化合物の生産キャパシティは下の資料の通り。

現在のキャパシティは炭酸リチウム換算で100Ktを超える。2030年にはリサイクルも合わせて600Ktを目指すそうだ。

建設中の施設は Fengcheng と Dazhou で、それぞれ年産50Ktのキャパシティとのこと。上半期に新たに Dazhou が計画に加わっている。

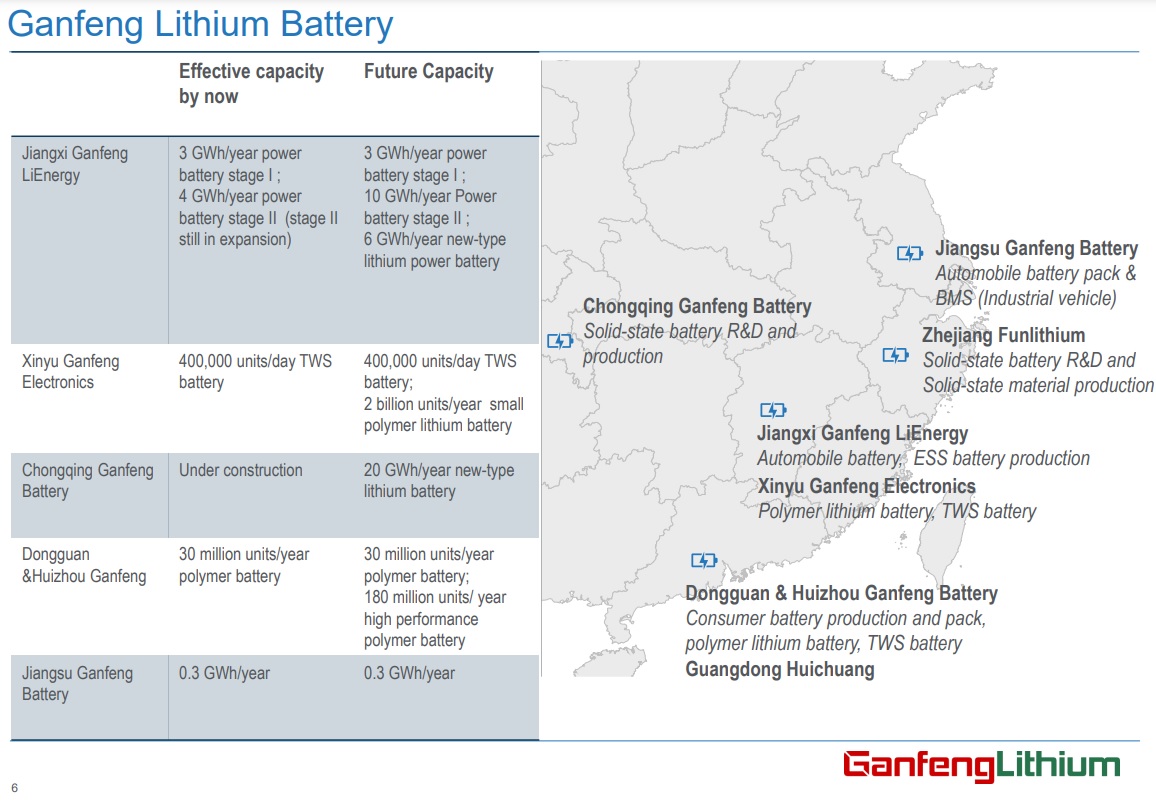

リチウム電池事業では、民生用電池、小型ポリマー電池、固体リチウム電池、リチウムパワー電池、エネルギー貯蔵電池を作っている。

この事業は売上高の内訳などが開示されておらず、何が主力なのかよく分からなかったのだが、今回新たに資料が追加されていた。

資料によると、現在生産しているのは、自動車・エナジーストレージ向け電池が(拡張中を含めて)7.3GWh/年間、TWS電池が40万ユニット/1日、ポリマー電池が3,000万ユニット/年間となっている。

将来のキャパシティーを見ると、自動車・エナジーストレージ向け電池が約40GWhまで増加する他、高パフォーマンスポリマー電池1,800万ユニット/年間、小型ポリマー電池20億ユニット/年間が追加される模様。

自動車向け・エナジーストレージ向けの40GWhの生産能力は、ホンダとLGが発表した北米新工場の生産能力と同じ規模で、一般的なEVの50~60万台に相当するそうだ。

ガンフォンは固体電池の開発に力を入れており、すでに2021年発売の東風汽車のE70に搭載されている。ただ、ネットの記事を見る限り、E70に搭載の電池は半固体電池でエネルギー密度も150Wh/kg程度とそれほど高くないようだ。ガンフォンは第二世代の固体電池でエネルギー密度360Wh/kgを目指すと発表している。

株価は、昨年秋に121香港ドルの高値をつけた後に半値以下に値下がりしている。現在は58.3香港ドル。

A株とH株を合計した時価総額はドル換算で約210億ドルとなる。

少し前まではガンフォンが時価総額では最大のリチウム会社だったが、現在はアルベマールの315億ドルやSQMの270億ドルよりも小さくなっている。

PERは上半期のEPS3.6人民元(≒4香港ドル)を2倍して計算すると7.4倍となる。

下半期に販売量が増える見込みなのを考えると、実際のPERはさらに低くなりそう。数字上はかなり割安となる。

あとは今後のリチウム価格がどう推移するかによるだろう。これまでのところ中国のスポット価格は、4~5月にいったん下げた後に再度上昇して直近で最高値を付けている。

リチウム価格の高値が維持されれば、生産能力の拡大と合わせて来年のバリュエーションはさすがに低すぎる数字となりそう。