3Q累計の数字は、前年比で売上高+13.7%、営業利益-3%、税前利益+10.4%だった。

営業利益は微減だが、保険取次事業のオフバランス化に伴う利益が181億円計上されている。これがなければ大きな減益になる。

業績が悪いのは電力価格の高騰による電力事業の不調が原因で、法人サービスセグメントは2Qに赤字転落している。

個人サービスセグメントでも電力事業を行っているが、このセグメントは大幅な増収増益で好調を維持している。

各セグメントの営業利益の推移は下のグラフのとおり。

売却した保険取次事業の利益規模と、電力事業の先行きを考えてみる。

保険取次事業の業績は開示されていないが、オフバランス後の3Qを前年と比べると、売上高が78億円の減少、営業利益が16億円の減少となっている。

取次販売セグメントは減収減益が続いているため、マイナスすべてが保険取次事業の影響と考えることはできない。とはいえ、荒く推測をすると保険取次事業の営業利益は年間50億円くらいになるのかなと思う。光通信の前期の営業利益が830億円だったので、それほど大きなインパクトではなさそう。

電力事業の過去の業績は1Qの資料に掲載されていた。

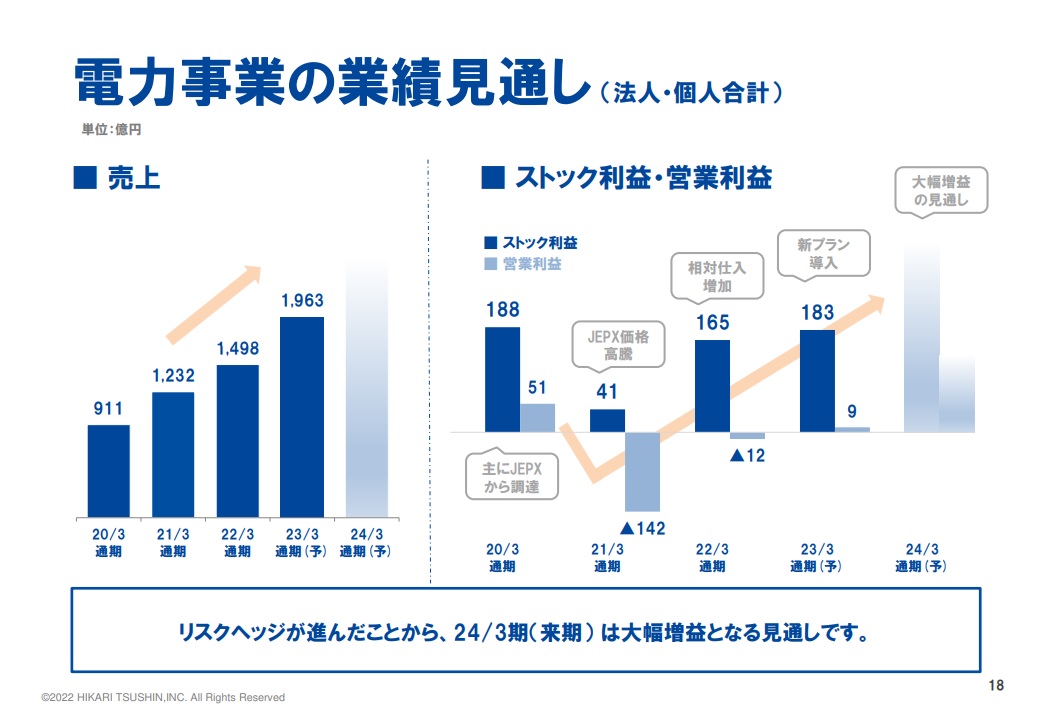

全体に占める電力事業の売上高の割合は、2022年が26%、2023年は32%となかなか大きい。

一方で利益の貢献は低い。2020年の営業利益51億円は全体の7%にすぎなかったし、2022年と2023年は損益がほぼゼロに落ち込んでいる。

今期は2Qに大きな損失を計上したが、価格変動リスクをヘッジした新プランに移行することで4Qは大幅な黒字になるそうだ。

今後の電力事業がどれだけ利益を出せるかは不明だが、上のグラフでは2024年3月期は100億円程度で書かれているように見える。売上高が2,000億円に近い規模になっているのを考えると、それくらいの利益は出してほしい気がする。

下の資料は2Qに掲載されていた新プランの電力価格と今期業績への感応度。スポット価格が上がってもマイナスは限定的な一方で、スポット価格が下がると業績が大幅に良くなっているように見える。

足元のスポット価格は下落傾向で、1月1日~3月31日までの平均は14.8円になっている。4Qはプラスに振れることが期待できそう。

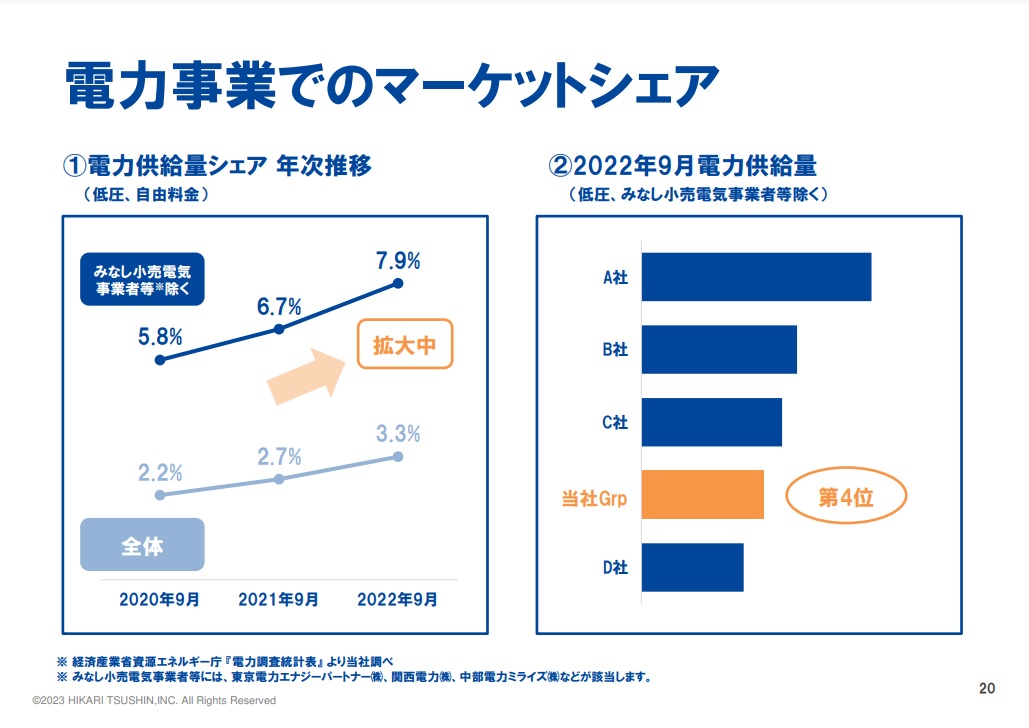

電力事業のマーケットシェアは下の資料のとおり。

市場環境が悪い中でも、M&Aなどでシェアを拡大中しているそうだ。

以上ざっくり見たところ、電力事業の業績回復は保険事業のマイナスを上回るのではないかと思う。

電力事業が-12億円の前年でも営業利益は830億円だったので、電力事業が回復すれば来期以降も業績は維持できそう。

その他、金融収支、持分法投資利益、法人税、非支配持分だが、前期の資料を見ると、営業利益850億であれば、税前利益は1,000億円くらいで、純利益は650~700億円くらいになるのかなと思う。

現在の時価総額8,366億円で計算するとPERは12~13倍くらいになる。

なお、光通信は余剰資金で投資を行っており、純現金資産は3,949億円に達している。時価総額に対してもかなりの規模となる。

会社は投資先企業の持分利益(持分法適用会社を除く)も開示しており、純利益は568億円とのこと。

連結純利益+持分純利益の仮想連結純利益で計算するとPERは6.5~7倍程度に下がる。

ただ、株主還元に積極的でない日本企業では、仮想連結業績というのは絵に描いた餅に近い気もする。

あと、資料を見ても分からなかったのはこの会社が何で稼いでいるのかというところ。

2022年は法人セグメントで357億円、個人セグメントで286億円の営業利益を出しているが、電力事業は損失で、飲料水事業のプレミアムウォーターの営業利益は61億円にすぎない。それ以外の事業は、インターネット回線、法人の業種別・ITソリューション、個人の保険があるが、どの事業が稼いでいるのかはっきりしない。