リチウム準大手。

アルゼンチンのオンブレ・ムエルト塩湖から炭酸リチウムを生産し、アメリカや中国で水酸化リチウムに加工している。

生産コストは低く、会社によると炭酸リチウムでは下位1/4、水酸化リチウムでは下位1/2に入るそうだ。

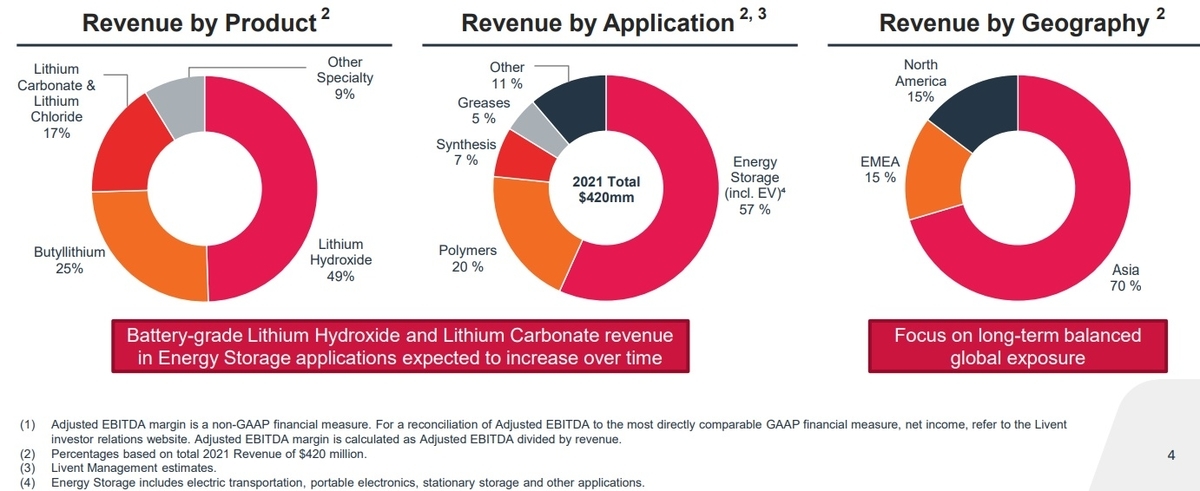

戦略的にバッテリー向けの水酸化リチウムに注力しており、2021年の売上高の49%が水酸化リチウムになっている。炭酸リチウム&塩化リチウムは17%。

用途別では電池向けが売上高の57%を占めている。

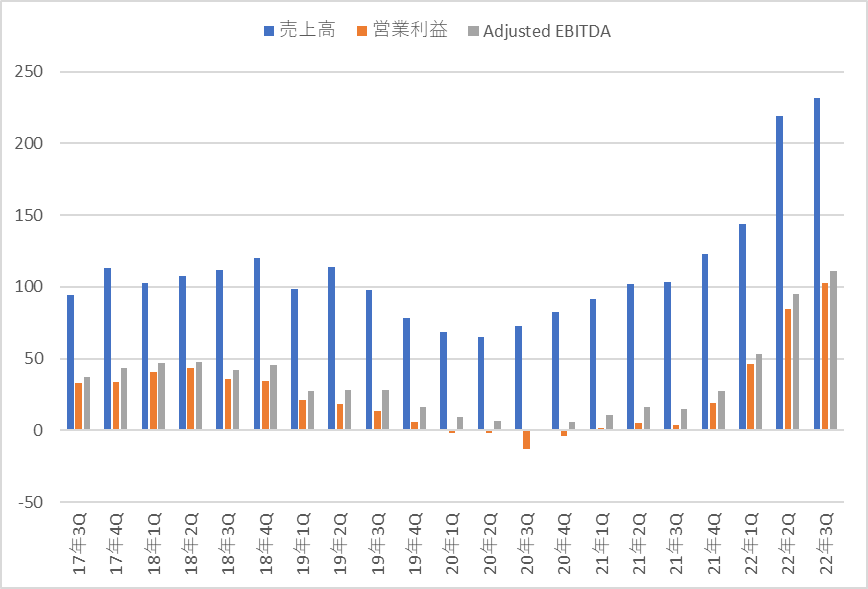

3Qの業績は、前年比で売上高+124%の増収、営業利益3.8Mドル→102.7Mドルの大幅増収、調整EBITDA+644%の増益だった。

売上高 231.6Mドル(前年比+124%)

営業利益 102.7Mドル(前年比+2,603%)

純利益 77.6Mドル(前年赤字)

調整EBITDA 110.8Mドル(前年比+644%)

調整希薄化後EPS 0.41ドル

四半期の売上高、営業利益、調整EBITDAの推移が下のグラフになる。

前年比では大幅な増収増益だが、2Q比では伸び率が低くなった。

決算と同時に通期のガイダンスの幅が狭められた。

売上高815~845Mドル(中央値で前年比+97%)、調整EBITDA350~370Mドル(中央値で前年比+418%)。

調整EBITDAの中央値はやや上方修正されている。

拡張計画はおおむね順調に進捗している。

・ベッセマーシティの水酸化リチウム年産5Ktの拡張は3Qに完了した。現在は品質確認の段階。業績に貢献するのは2023年になる。

・アルゼンチンの炭酸リチウムの拡張は、最初の年産10Ktが2022年末に完成し、2023年の1Qに生産を開始する。次の年産10Ktは2023年末までに完成する予定。

・2023年末までに中国で年産15Ktの水酸化リチウム生産設備を追加する。

・ライベントが50%出資するカナダのネマスカは2023年に建設が開始される見込み。ネマスカはスポジュメン鉱石から水酸化リチウムまでを生産する垂直統合プロジェクト。年産34Ktで30年以上の鉱山寿命。完成が2025年末、生産開始は2026年という計画。

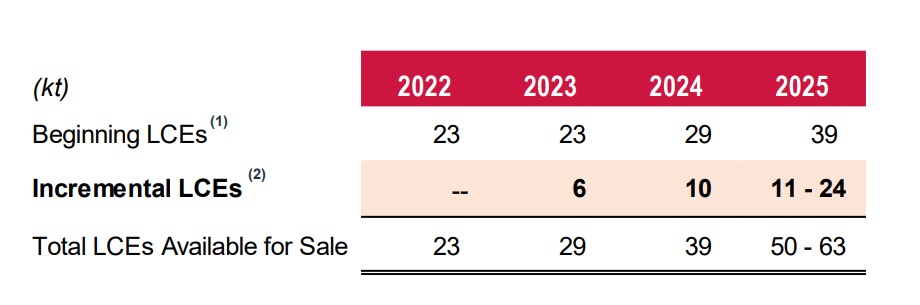

2030年までのキャパシティの拡張計画は下の表のとおり。

アルゼンチンの拡張により、来期2023年は炭酸リチウム換算で6Ktの生産量の増加が見込まれる。さらに2024年には10Kt、2025年には11~24Ktの増産となる。

2023年は平均販売価格も上昇する見込み。これは2023年の増産分の価格が未定となっているため。

なお、ライベントは主力商品である水酸化リチウムの3/4の数量を前年末に複数年・固定価格で契約している。この分の価格上昇は来年も期待できない。この契約価格はかなり低いようで、電話会議では、仮に現在の中国のスポット価格(80,000ドル/トン)が半値になったとしてもライベントの平均販売価格は大幅に上昇すると言っている。

ライベントの現在の株価は31.3ドル、時価総額は5.6Bドルとなっている。

3Qの調整希薄化EPS0.41ドルを単純に4倍して計算するとPERは19倍で、同業と比べて割高な数字となる。

ただし、ライベントの生産キャパシティは来年2倍、3年後に3.5倍(ネマスカを入れると5倍超)になるので、数量の伸び率は他社よりも大きくなりそう。

また、2024年からは複数年・固定価格の契約が切れてくるので、販売価格の大幅上昇も期待できる。

この会社は、期待を裏切る決算を出すことが多く、経営判断もミスが多いと思う(資本増強のタイミングが悪い、増産の決断が遅い、リチウム価格の暴騰前に複数年・固定価格の契約を結ぶなど)。

ただ、生産能力の拡大や販売価格の上昇余地の大きさから、今後数年で見た業績には期待できるのではないかと思う。