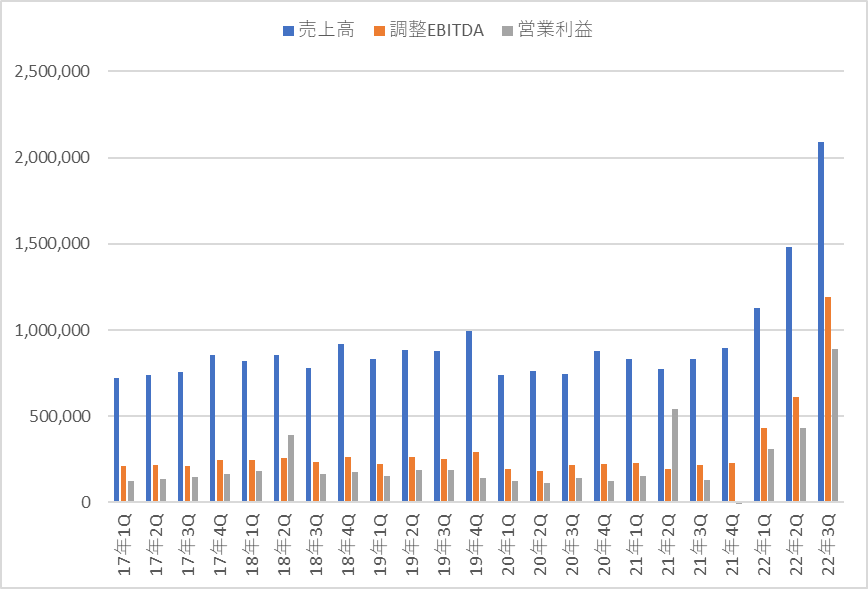

9435 光通信 2023年3月期4Q決算

2023年3月期の決算は、前年比で売上高+12%、営業利益+4%、税前利益+9%、純利益+4%で着地した。

今期は、前年比で売上高-3%、営業利益+7%、一過性損益等除く営業利益+26%、純利益-17%という予想。

純利益がマイナスなのは前期・前々期に大きかった営業外利益(たぶん金融収益)が減るためだろう。下の資料のように保有株式の売買の一部は営業外損益に影響するようだ。

現時点の予想PERは12倍となっている。

この会社は余剰資金による株式投資の金額が大きいので、それを考慮するとバリュエーションはもっと低くなる。

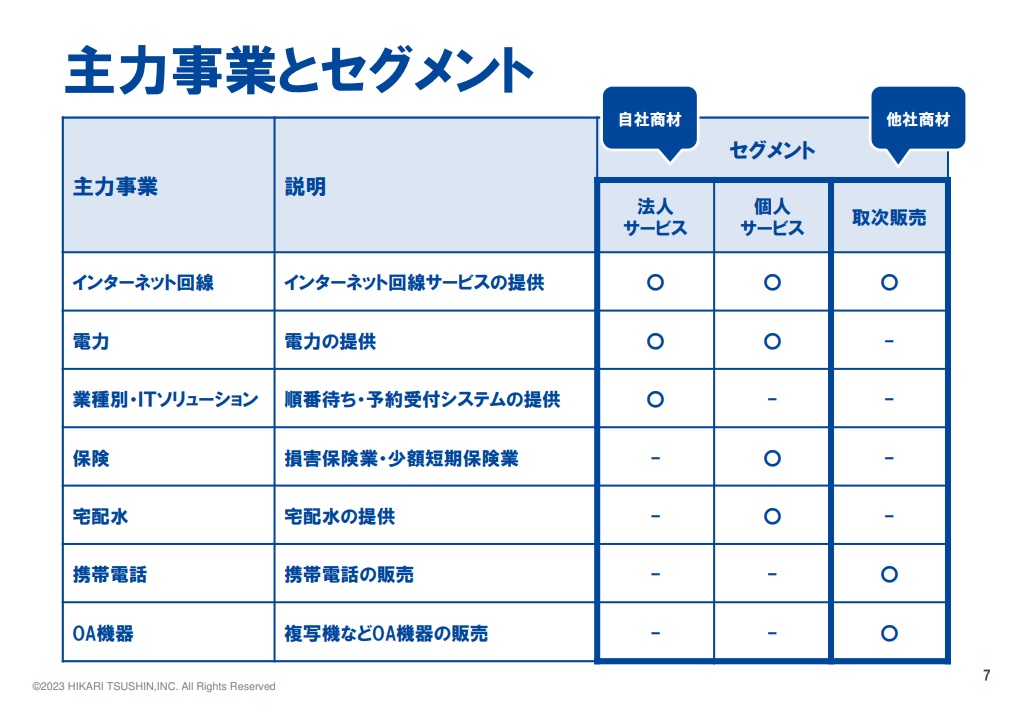

今回は光通信の主力事業のひとつに位置付けられている電力小売事業について少し調べてみた。

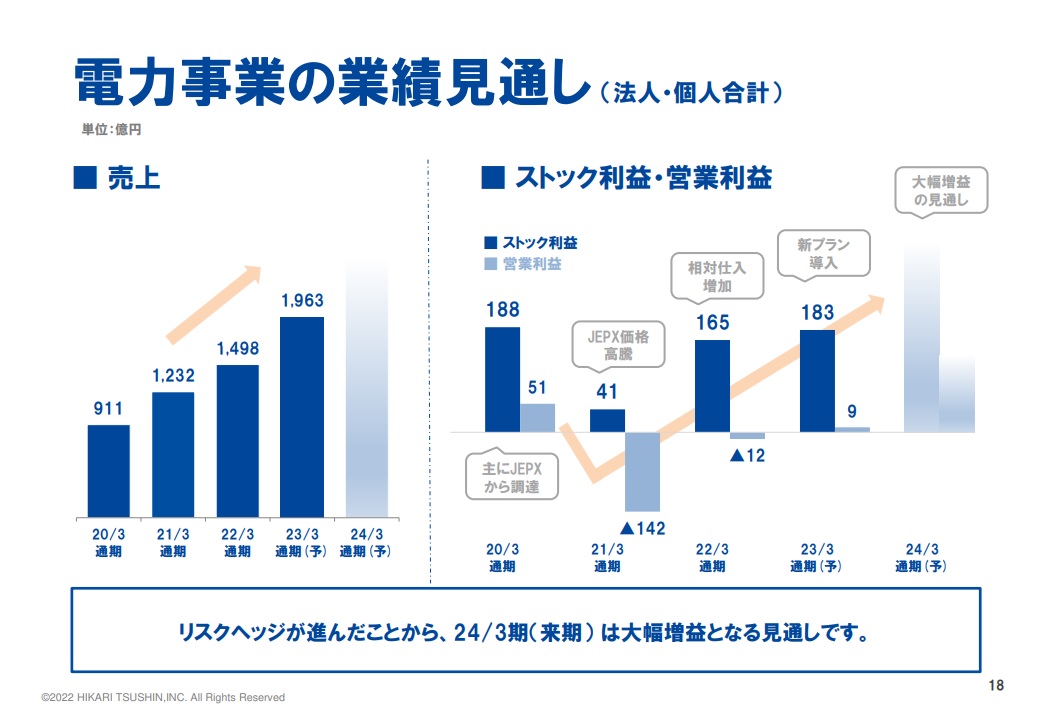

この会社はセグメント情報に電力事業はないが、以前の資料に2020年~2023年(2023年は予想値)までの売上高と営業利益が掲載されていた。

2022年3月期は、売上高1,498億円、営業利益-12億円。全体の売上高が5,782億円だったので、売上高で見ると電力事業の割合は結構大きい。

電力事業の規模だが、決算説明会資料によると、小売電気事業者等除くと低圧では第4位、シェア7%とのこと。

新電力ネットというサイトの電力販売量ランキングでも、電力、ガス、通信大手などの大型プレイヤーを除くと、光通信は上場している新興系の中では最大手クラスとなる(2023/01における実績値とのこと)。

・光通信 519,812千kWh(ハルエネ294,552、グランデータ117,466、HTBエナジー73,783、地域創生ホールディングス26,370、エコログ7,641)

・ミツウロコ 306,302千kWh(ミツウロコグリーンエネルギー234,406、ミツウロコヴェッセル71,896)

・イーレックス 259,354千kWh(エバーグリーン・マーケティング143,505、エバーグリーン・リテイリング105,753、イーレックス10,096)

・リミックスポイント 72,470千kWh

・グリムス 53,869千kWh

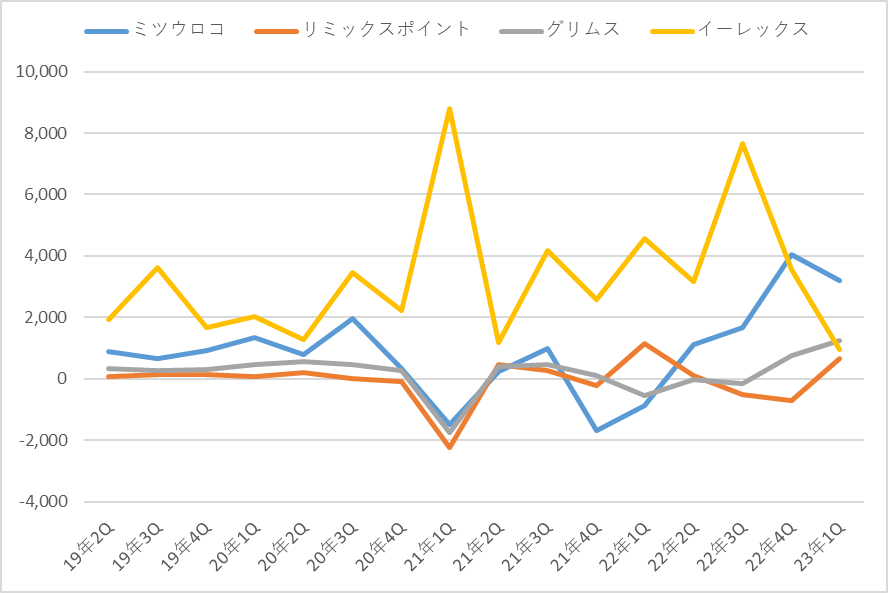

下のグラフは、ミツウロコ、リミックスポイント、グリムス、イーレックスの四半期のセグメント利益の推移。イーレックスはセグメントがないので全体の営業利益を使った(イーレックスはバイオマス発電もしている)。ミツウロコの電力事業にも発電が含まれている。

イーレックスを除く3社は、四半期ごとに利益のブレが大きいうえ、頻繁に赤字を出している。利益率も低い。3社の4年分の売上高とセグメント利益を合計して計算すると3%にすぎない。

イーレックスは傾向が違い、電力高騰時にむしろ利益が上がっている。この会社はトレーディングも行っており、独自のノウハウを持っているようだ。

業績がさえないのは、2020年12月・2021年1月の異常な価格暴騰や、2021年冬から1年以上に渡る長期の価格高騰期を含んでいるためだろう。

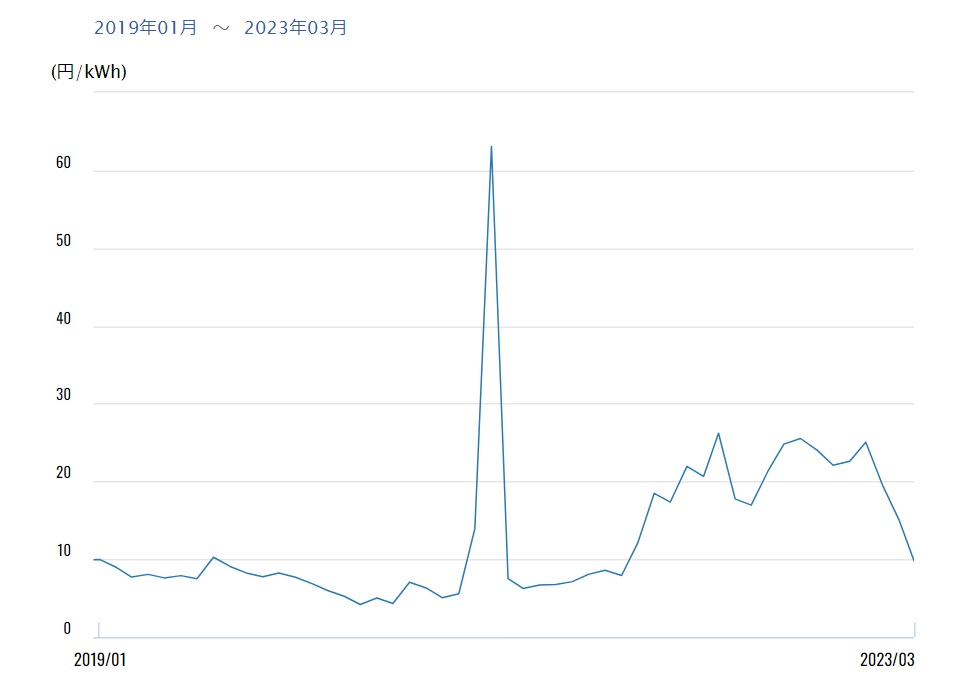

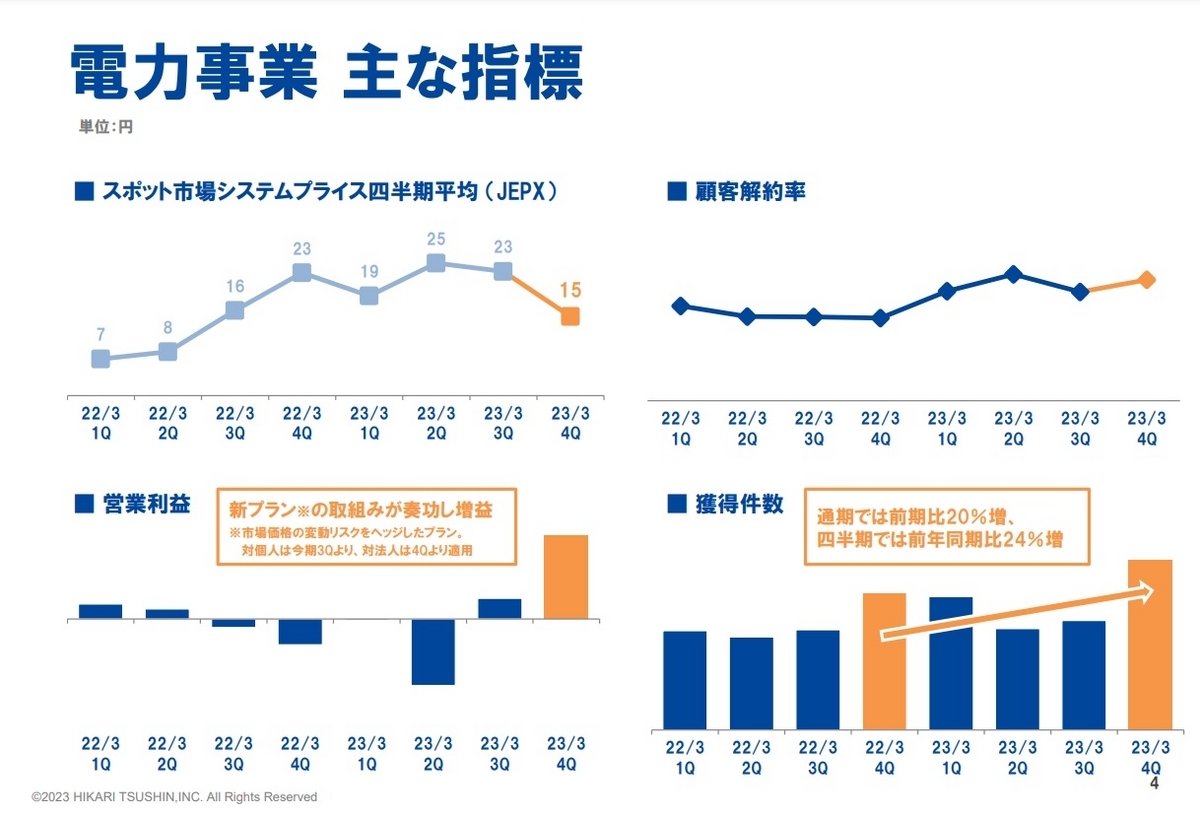

JEPXの月平均のシステムプライスの推移。

各社はJEPXの価格高騰の影響を和らげるために市場連動型などの新プランを導入している。これにより今後の業績への影響が和らげられる見込み。

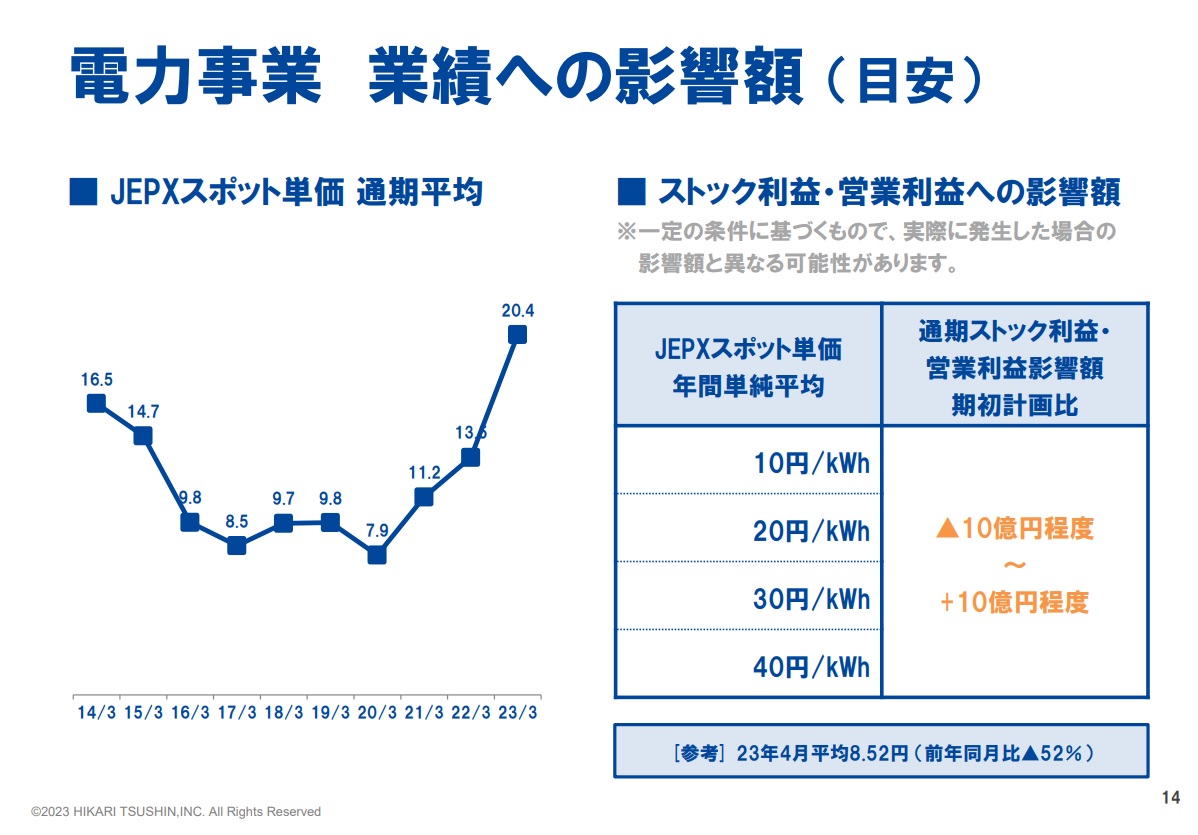

光通信の場合、新プランの導入によりJEPXのスポット価格が10~40円に変動しても営業利益への影響は±10億円の範囲に抑えられるそうだ。

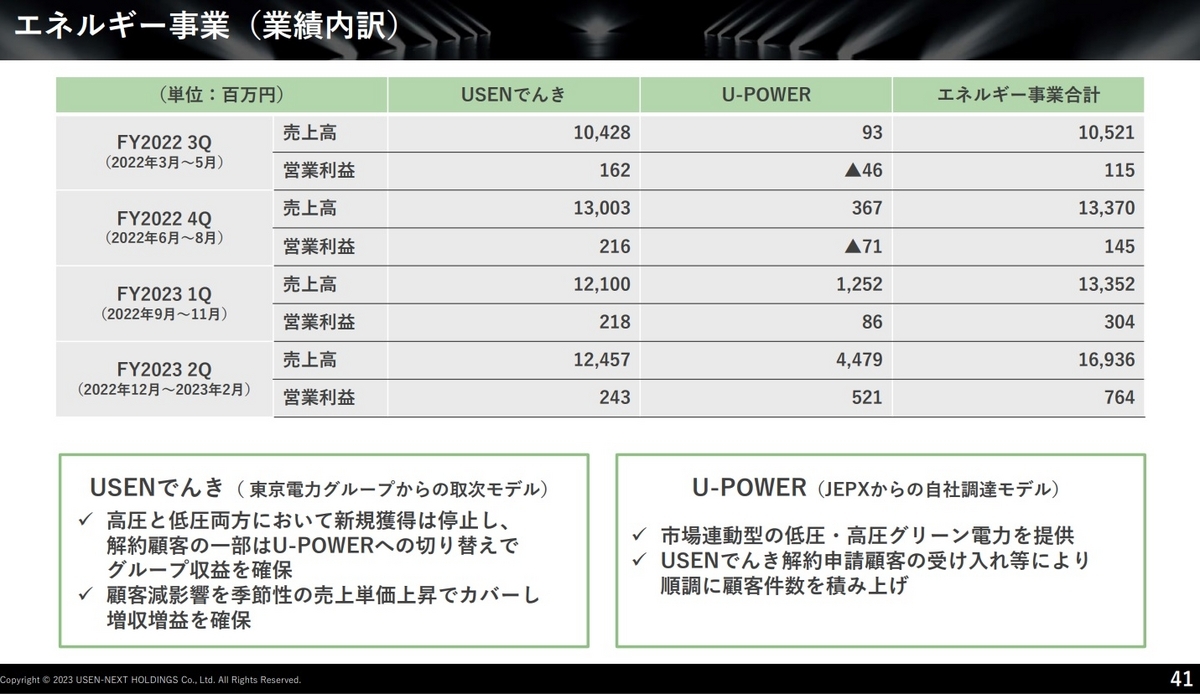

新プランによりどれだけの利益が安定的に出るかは分からないが、市場連動型プラン(U-POWER)の業績を発表しているUSEN-NEXTを見ると、直近の四半期では営業利益率が10%超となり結構な利益が出ている。

光通信も新プランの導入により、4Qはかなり大きな利益となっているようだ(個人は3Qより、法人は4Qより導入)。

2022年の電力事業の営業赤字が12億円だったのを考えると、目測で正確には分からないものの4Q単体は数10~100億円程度の営業利益が出ているように見える。

一定の利益が安定的に出る市場連動型プランは導入企業には良いが、利用者にとっては問題があるという記事も見かけた。

卸売価格の高騰時に、消費者の想像以上の電気代が発生する可能性があるとのこと。

市場連動型の電気料金は想像を絶する金額に、いま新電力がやるべきこと|日経エネルギーNext

大手電力にも燃料費調整額という項目があり、燃料価格によって電力価格が調整される。また、プランによっては燃料費調整額の上限も撤廃されている。

しかし、新電力が用いる電源調達調整費や市場連動型プランはJPEXの卸売価格に連動するため、燃料費調整額よりボラティリティが高くなるのが予想されるそうだ。

電源調達調整費がある料金プランはハイリスク | 電気代が高い原因に

JPEXの卸売価格については、2020年12月・2021年1月の価格高騰が不自然だったという指摘もある。

電力市場高騰の怪、「寒波主犯説」の思い込みを斬る|日経エネルギーNext

市場価格連動プランを導入した電力小売は短期的には安定した利益を出せるので良さそうだが、中長期的には電力価格の高騰が起きたときに社会問題化しそうでやや怖い気がした。

リチウム大手の2023年1Q決算

〇 ALB アルベマール

1Q決算は、前年比では大幅な増収増益、4Q比では減収増益だった。

1Qの数字は好調だったものの、リチウム価格の大幅な下落を受けて通期のガイダンスを下方修正している。

1Qの調整EBITDAが1.6Bドルなので、残りの四半期当たりの調整EBITDAは0.6~0.8Bドルに半減する計算となる。

2023年のリチウム販売量は+30~40%の増加、平均販売価格は+20~30%の上昇を見込む。平均販売価格は4月中旬のリチウム価格が通年で続くという前提。

拡張計画はKemertonⅢ・Ⅳ(水酸化リチウム年産5万トン)の投資が最終決定された。

また、ミネラルリソーシズとのジョイントベンチャーも再編されている。

・Wodgina(スポジュメン精鉱) ALB60 : MIN40 → ALB50 : MIN50

・KemertonⅠ・Ⅱ(水酸化リチウムプラント年産5万トン) ALB60 : MIN 40 → ALB85 : MIN15

・Qinzhou(年産2.5万トン、2024年初に稼働予定)、Meishan(水酸化リチウム年産5万トン、2024年末に稼働予定) ALB100 : MIN0 → ALB50 : MIN50 中国当局の許可が必要となる。

チリ大統領が表明したリチウム国有化だが、以下の理由からアルベマールへの影響は比較的少ないと思う。

・まだ決定事項ではなく、議会の承認が必要になる。

・アタカマのリース契約は2043年まで残っている。大統領は既存の契約を尊重すると言っている。

・アルベマールのチリの生産量は年間8万トンでいまのところ拡張の計画はない。アルベマールは現在20万トンのキャパシティを2027年に30万トンまで増加させる計画なので、チリの割合は相対的に低くなっていく。

株価は昨年11月の高値325ドルから173ドルまで大きく売られた後にやや戻している。

今期の予想EPSは20.75~25.75ドルなので予想PERは8~10倍となる。

仮に今期1Qの利益を残りの3四半期並みに減らすと、中央値のEPSは17ドル程度まで下がる。この条件であればPERは12倍となる。

〇 SQM

1Q決算は、前年比では1桁の減益、4Q比では3割を超える減益となった。

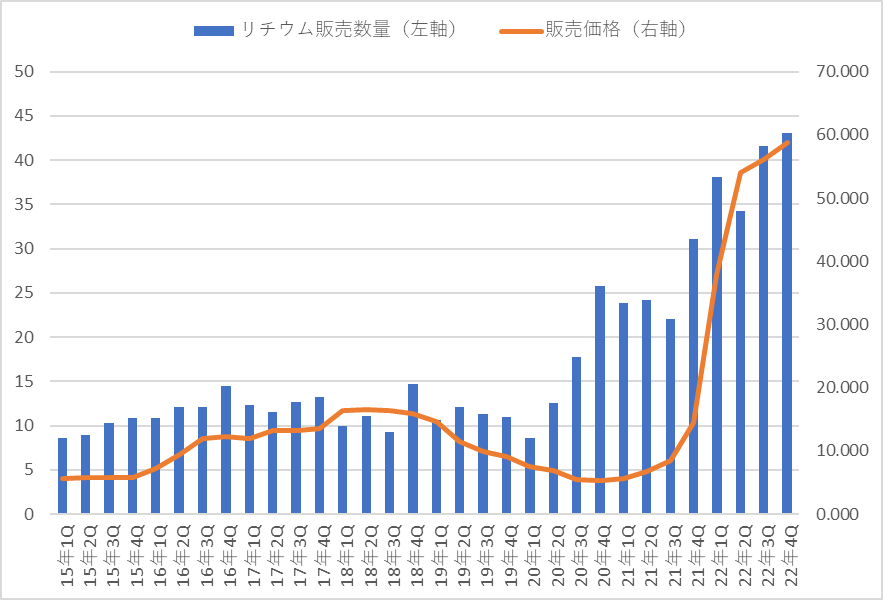

リチウムの販売量と販売価格は下のグラフのとおり。

1Qの販売量は低調だったが、2Qに大きく伸びるそうだ。SQMのキャパシティは2021年末12万トン→2022年末18万トンと大幅に拡大しているため、短期的な販売量の落ち込みを気にする必要はないと思う。

平均販売価格は51,000ドル/トンまで下落した。中国スポット価格の下落に比べるとマイルドだが、タイムラグがあるので2Qの平均販売価格はさらに大きく下がりそう。

チリのリチウム国有化だが、もし決定すればSQMに大きな影響を与えそう。

SQMの生産するリチウム製品はすべてチリからとなっているうえ、リース期間は2030年までとかなり短い。

この会社は今期のガイダンスを発表していないので予想PERを計算できない。

実績EPSは13.68ドルだったので、実績PERは5.2倍となる。2022年のリチウム製品の販売量は15.7万トン、平均販売価格は52,000ドル/トンだった。

今期の販売量は1~2割は伸びると思うが、業績がどうなるかは販売価格次第だろう。

なお、この会社は配当による株主還元が良い。2022年は7.62ドル出しており、2023年もこれまで3.2237ドルの配当が出された。

〇 LTHM ライベント

1Q決算は、前年4Q比でも大幅な増収増益となった。

好調な業績は、リチウム製品の平均販売価格が大幅に上昇したのが原因。主力製品の水酸化リチウムの販売価格は4Qに比べて+46%上昇した。

販売量は前年比で横ばい。

通期のガイダンスも上方修正されている。

単純計算すると、残りの四半期当たりの調整EBITDAは1Q比で-10~20%の減少にとどまりそう。

アルベマールに比べて減少幅がマイルドなのは、ライベントの場合、年間固定価格の契約が7割と大きいためだろう。

2023年の販売量は+20%の増加、固定価格契約の平均販売価格は+40%の上昇を見込む。

5月10日にライベントとオールケムの合併というビッグニュースが発表された。

オールケムはオーストラリアのリチウム生産・開発会社。オーストラリアでスポジュメン精鉱を、アルゼンチンで炭酸リチウムを生産しているほか、いくつかの開発プロジェクトを持っている。

2022年の業績は、売上高1,147Mドル、調整EBITDA816Mドル、純利益544Mドルとなっている。

ライベントの2022年の業績は、売上高813Mドル、調整EBITDA367Mドル、純利益273Mドルだった。

合併によりオールケムの株主は新会社の56%を、ライベントの株主は44%を保有することになる。

業績の数字上はライベントが有利な比率に見えるが、実績、生産キャパシティ、販売価格などを考慮したのだと思う。

合併相手のオールケムの資産を見てみる。

・Mt Cattlin

オーストラリアの鉱山プロジェクトの先駆け。スポジュメン精鉱を生産している。

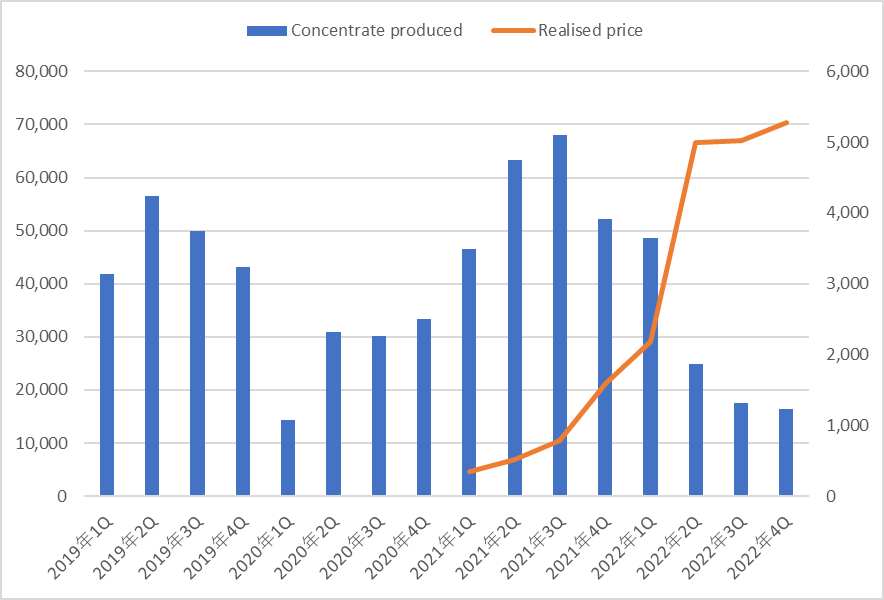

2022年は地質上の問題から生産量が落ち込んだが、今四半期は改善が見られている。2023年上半期は80,000~90,000トンというガイダンス。4-6月期のスポジュメン精鉱6%ベースの販売価格は約5,000ドルの見込み。

この鉱山は資源の枯渇が心配だったが、探索により資源量がアップデートされている。現在の資源量は12.8Mt@1.3%Li2Oで、90%が精測・概則資源量となっている。

ちなみに同じくオーストラリアにあるコアリチウムのFinnissプロジェクトの初期DFSは、資源量7.4Mt@1.3%Li2O、スポジュメン精鉱の年間平均生産量17.3万トンで、鉱山寿命8年だった。Mt Cattlinもあと数年は稼働できそうに思える。

・Olaroz(持分66.5%)

アルゼンチンの塩湖プロジェクト。

長らくフルキャパシティの1.75万トンに達したことがなかったが、直近2四半期の生産量はかなり大きくなっている。

1Qは、テクニカルグレード65%、バッテリーグレード35%とテクニカルグレードの生産量が多かった。この比率はだいたい5割程度で推移していた。バッテリーグレードはプラントの生産量を減らすそうだ。

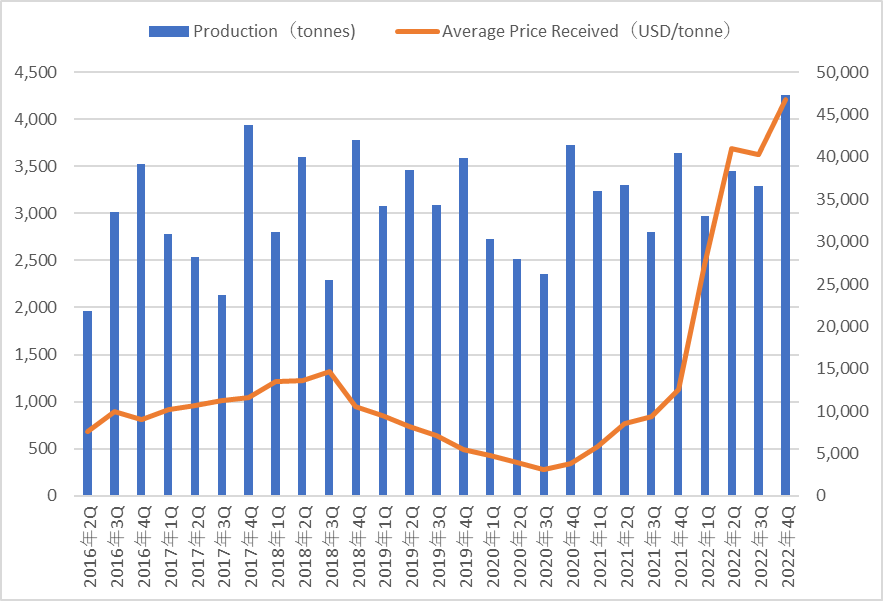

生産量と平均販売価格の推移は下のグラフのとおり。2Qの(楢葉を除く)外部への平均販売価格は42,000ドル程度になる見込み。

Olarozでは現在ステージ2への拡張工事が進められている。1Q末での完成度は98.2%と稼働が近い。

ステージ2では年産2.5万トンのテクニカルグレードの炭酸リチウムを生産する。この炭酸リチウムの一部は、楢葉のプラントに供給されてバッテリーグレードの水酸化リチウムが生産される。

資源量は20.7Mt@625Li(mg/l)にアップデートされた。膨大な資源量を活かし、ステージ3の拡張計画も進行している。

・楢葉(持分75%)

Olarozの炭酸リチウムを原料に水酸化リチウムを生産する工場。キャパシティは年産1万トン。

2022年10月に生産を開始して、現在は立ち上げや品質テスト中。1Qでは670トンのテクニカルグレードの水酸化リチウムを販売した。

・Sal de Vida

アルゼンチンの塩湖プロジェクト。下の地図を見てわかるようにライベントのHombre Muertoに隣接している。資源量6.8Mt@752Li(mg/l)。

2ステージで計画を進めており、現在建設中のステージ1は年産1.5万トン、ステージ2は3万トンのバッテリーグレードの炭酸リチウムを生産する。

2022年4Q時点ではステージ1の稼働が2023年下半期というアナウンスだった。

ライベントは長年この地域で一部DLEも使用した生産を行っているため、統合によるシナジーがありそう。すでにステージ1の建設が始まっているためどれくらいあるかは分からないが。

・James Bay

カナダ・ケベック州の鉱石プロジェクト。

資源量40.3Mt@1.4%Li2Oと中規模の鉱山。年間33万トンのスポジュメン精鉱を生産する計画。鉱山寿命は19年。

カナダ政府の承認を得て、現在は州政府の承認を得る段階にある。2022年4Qの時点では、2023年1Qに建設を開始し、2024年上半期に稼働する計画だった。

James Bayはライベントが50%の株式を持つネマスカのWhabouchiと近い位置にあるため統合プロジェクトとなりそう。

Whabouchiの資源量は50Mt@1.4%Li2Oで中規模クラスだが、James Bayと合わせることで大規模な資源量となる。

ネマスカはケベック州のBécancourに年産3.4万トンの水酸化リチウムプラントを建設する計画。Whabouchiでのスポジュメン精鉱の生産は2025年、Bécancourでの水酸化リチウムの生産は2026年を見込んでいる。

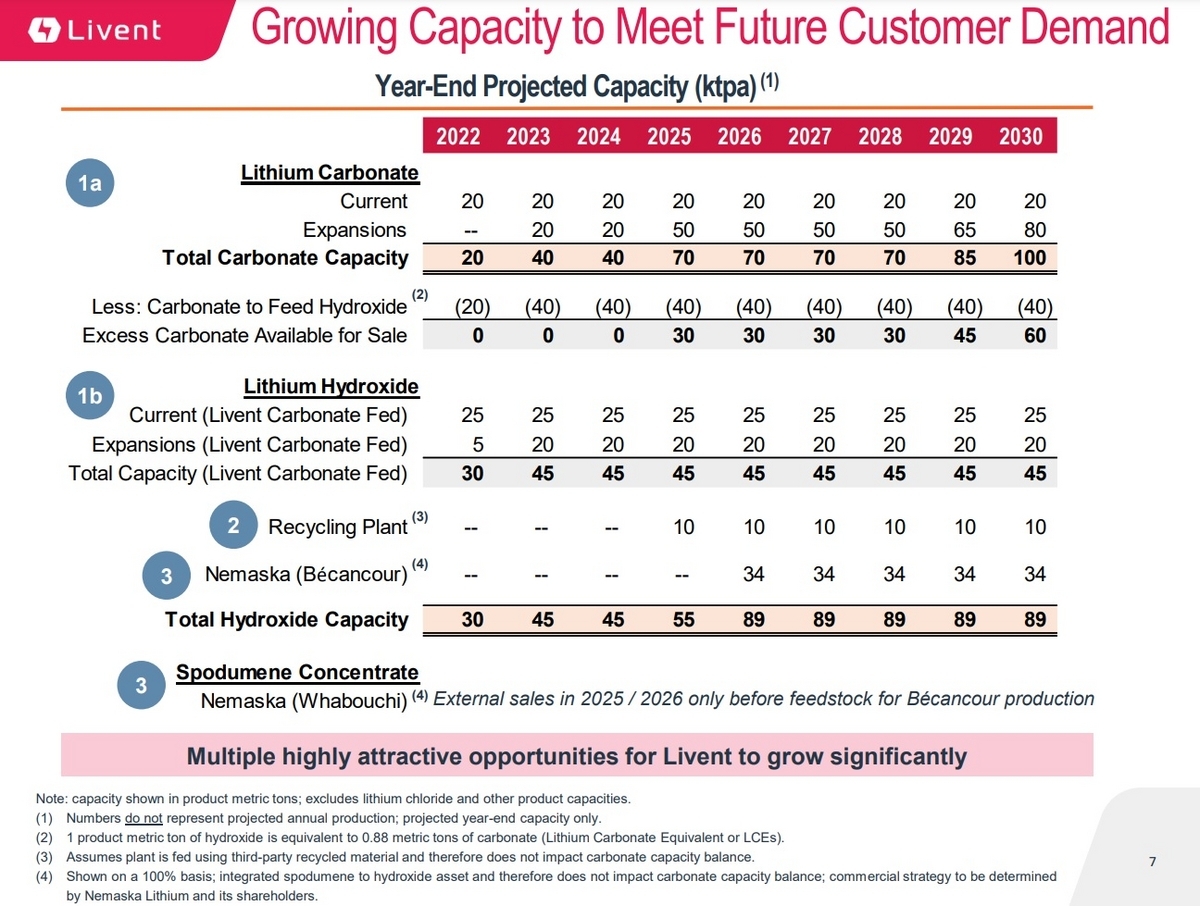

ライベントとオールケムの統合会社の資源・工場は下の資料のようになる。

ライベントとオールケムの合併はかなり良いのではないかと感じた。

両社ともに今後数年の成長力が高く、一方でバリュエーションはそれほど高くない。合併により、成長力が低くなったり、割安感が薄れるといったマイナスが起きない。

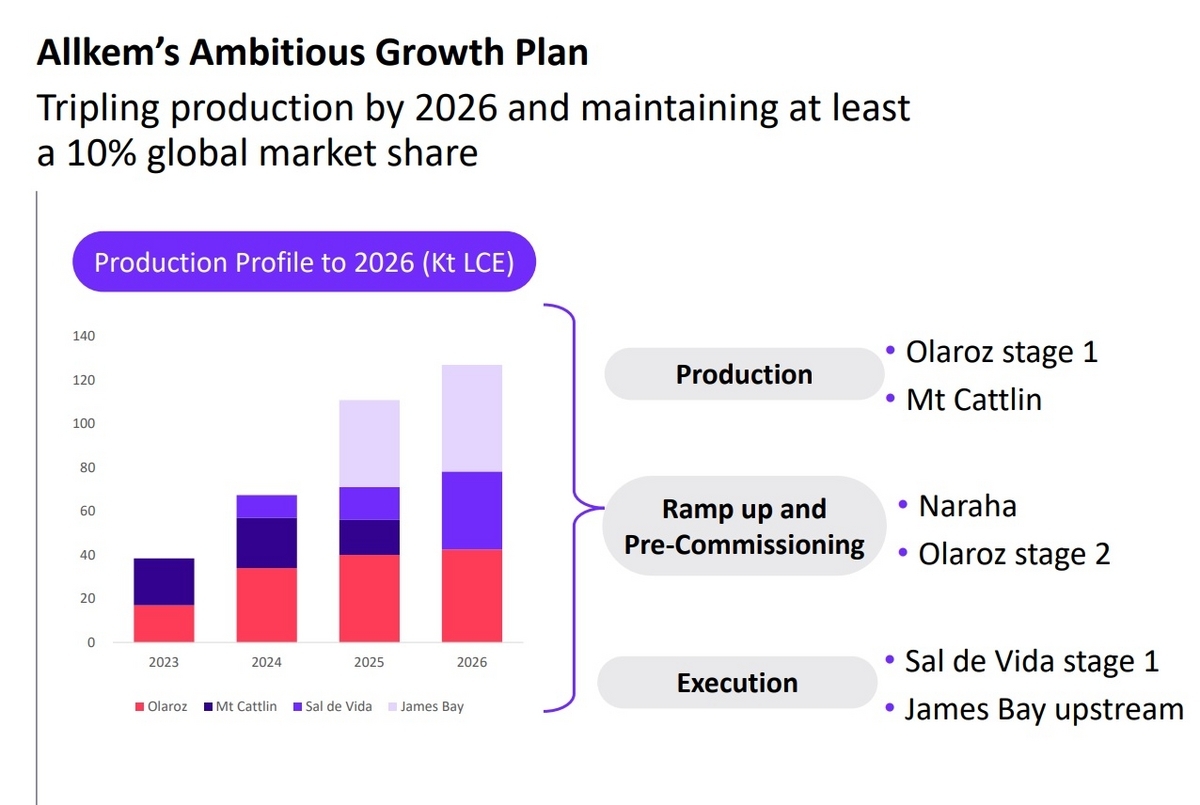

成長力に関しては、下の資料のとおり2023年から2027年にかけて生産キャパシティを2.8倍に拡大する計画を出している。

また、2023年の9万トンという生産キャパシティもこれから稼働する分が大きく、足元の生産量はまだ小さい。2022年通期の生産量は、ライベントの炭酸リチウム1.7万トンとオールケムの炭酸リチウム1.4万トン+スポジュメン精鉱10.7万トン(炭酸リチウム換算で1.3万トン程度)にすぎない。今後の成長余地は非常に大きい。

時価総額は、ライベント4.5Bドル、オールケム6.3Bドルとなっており、オーストラリア上場の鉱石開発会社のピルバラ・ミネラルズ9.6Bドル、ライオンタウン・リソーシズ4Bドルらに比べると評価が低い。

ライオンタウンは資源量こそ大きいもののまだ生産もしてないし、生産を開始しても上流のスポジュメン精鉱のみの会社だ。

一方で統合会社の10.9Bドルは、アルベマール24BドルやSQMの20.3Bドルと比べると妥当なところにも思える。アルベマールやSQMが下落することで差が縮まってしまった。

いずれにせよライベントもオールケムも少なくとも割高な評価にはなっていないと思う。

統合によるシナジーはかなり期待できそう。

先に書いたように、ライベントのHombre MuertoとオールケムのSal de Vidaは隣接しているし、ネマスカのWhabouchiとオールケムのJames Bayの位置も近い。

技術的にはライベントのノウハウはSal de Vidaの開発に役立つだろうし、一方でライベントは鉱石資源を開発したことがないのでオールケムのMt Cattlinの経験が役立ちそう。

さらにこれはライベントのメリットだが、バランスシートの改善がある。

ライベントは財務的に余裕がなかったことで2018年にIPOしてから生産キャパシティをまったく増やせていなかった。昨年GMと長期契約を交わし198Mドルの前払いを受けることで財務が大きく改善したが、それでも1Q末時点で48Mドルのネットの有利子負債となっている。

一方でオールケムは3月末時点で578Mドルのネットキャッシュを持っている。

統合後は500Mドル以上のネットキャッシュを持つ財務的に余裕のある会社となり、リチウム価格が下がったとしても積極的に投資していける体制となる。

ノジマのコネクシオ買収

昨年末にノジマが携帯電話販売の大手コネクシオを買収することを発表した。

ノジマ、携帯販売3位のコネクシオを買収 854億円でTOB - 日本経済新聞

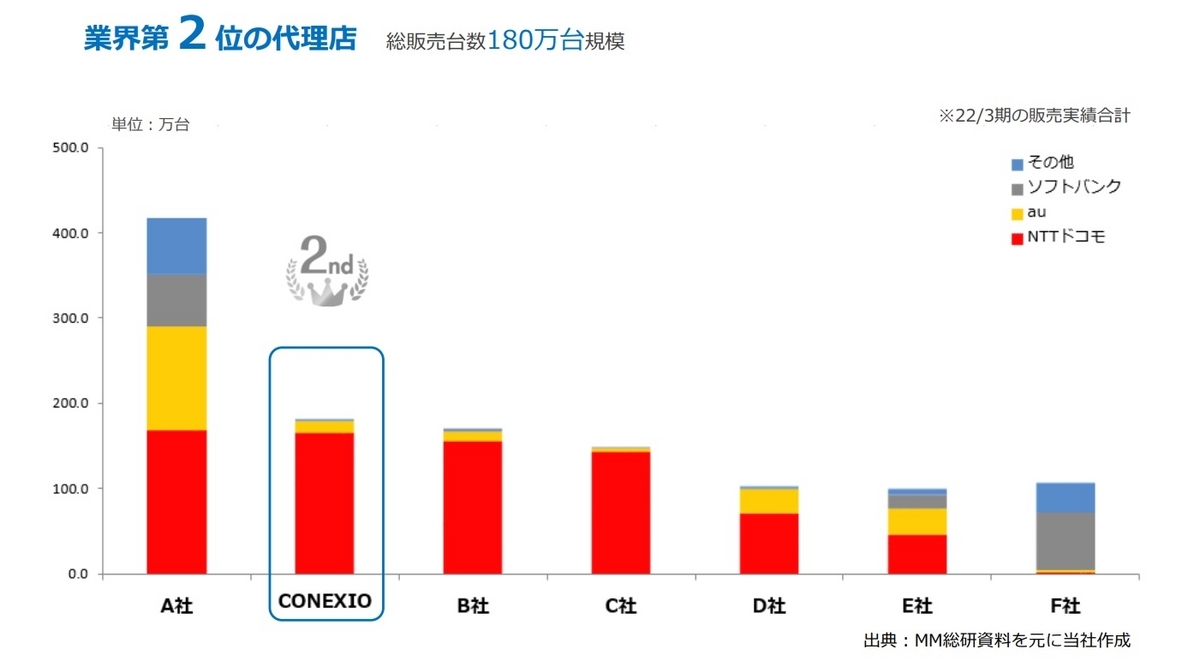

コネクシオは全国で携帯ショップを440店舗(うちドコモショップ356店舗)運営している。携帯電話の販売台数では業界2位だが、ドコモに限ると上位4社の販売台数は拮抗している。

ノジマも携帯ショップを運営しており、9月末のショップ数は585店舗となっている。両社を合計すると1,000店舗を超え、最大手ティーガイアの1,141店舗に迫る。

コネクシオの業績はここ2年で大きく落ち込んでいる。

ドコモは携帯販売ショップを大幅に削減する方針で、コネクシオの業績はドコモの手数料体系によって左右されるため、今後も厳しい状況が続くことが予想されていた。

ドコモ販売店700店閉鎖へ 全体の3割、ネット販売浸透 - 日本経済新聞

ノジマによる買収価格は854億円。

コネクシオの今期の純利益40億円を基準にすると、買収価格は純利益の20倍超でかなり割高に見える。2年前のピークの純利益を基準にしてもPERは12倍となる。

コネクシオ買収についてのノジマ社長のインタビューがあった。

家電ノジマが「ドコモショップ」を爆買いした成算 | 通信 | 東洋経済オンライン | 社会をよくする経済ニュース

明確な立ち直しの手段などは語られていないが、厳しい市場環境でも利益を出せると言っている。

実際にノジマは過去にITX(携帯販売会社)やニフティなどの成熟市場の会社を買収しており、売上高こそ伸ばしていないが利益はしっかり出している。

ノジマの野島社長「買収先 立て直せるのが強み」 - 日本経済新聞

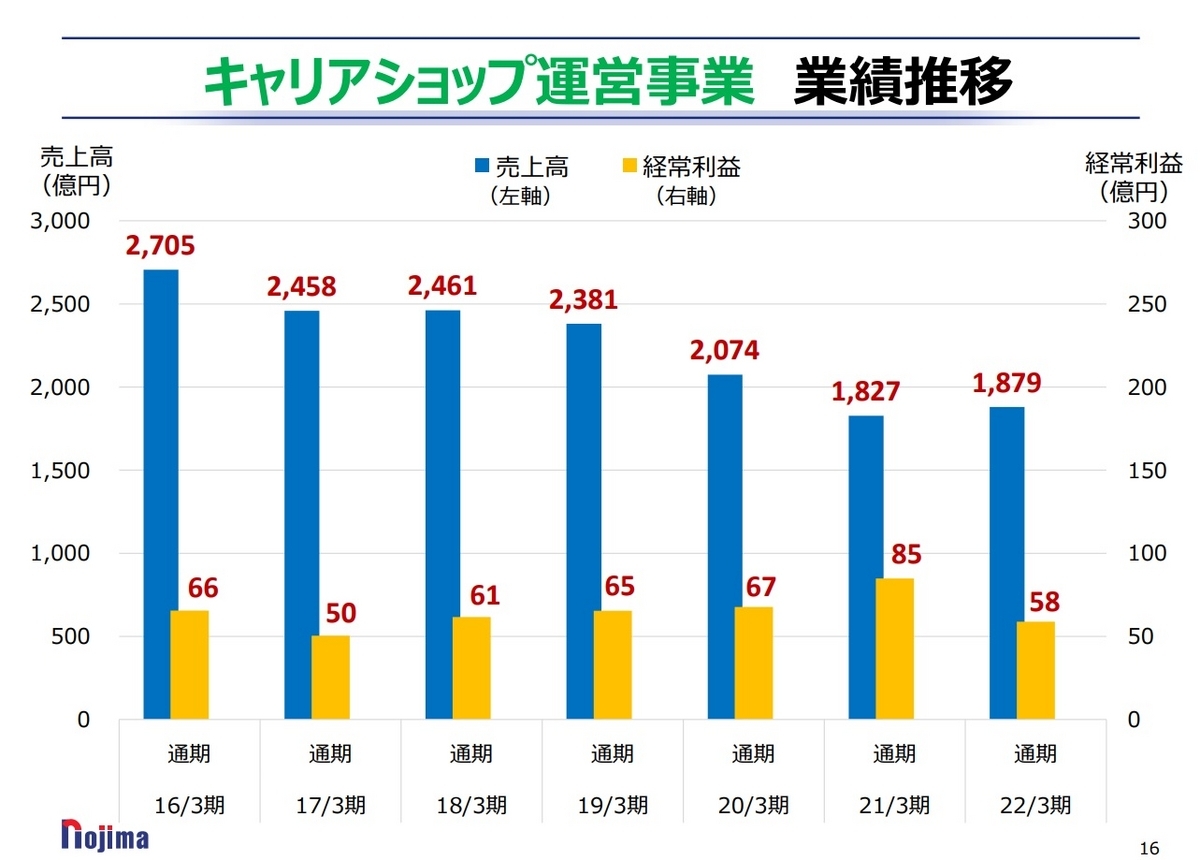

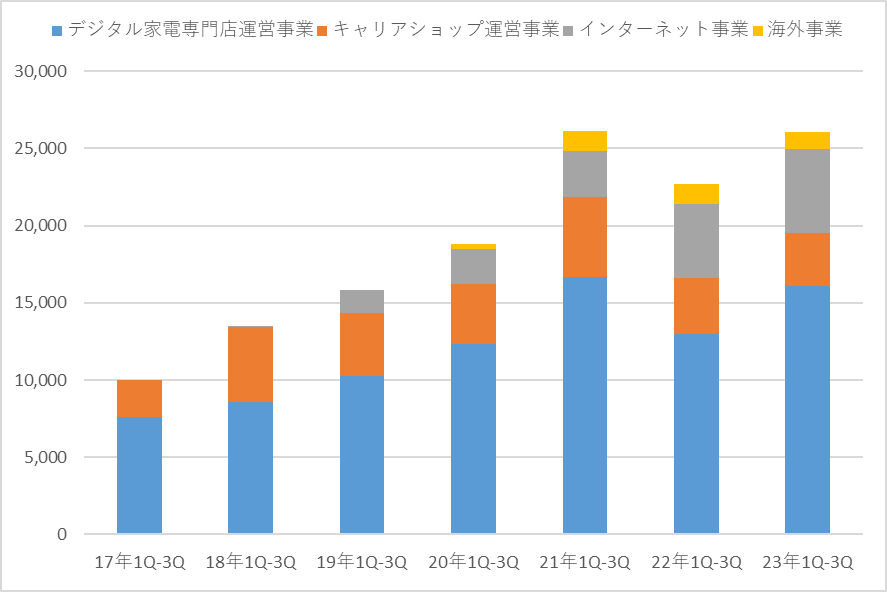

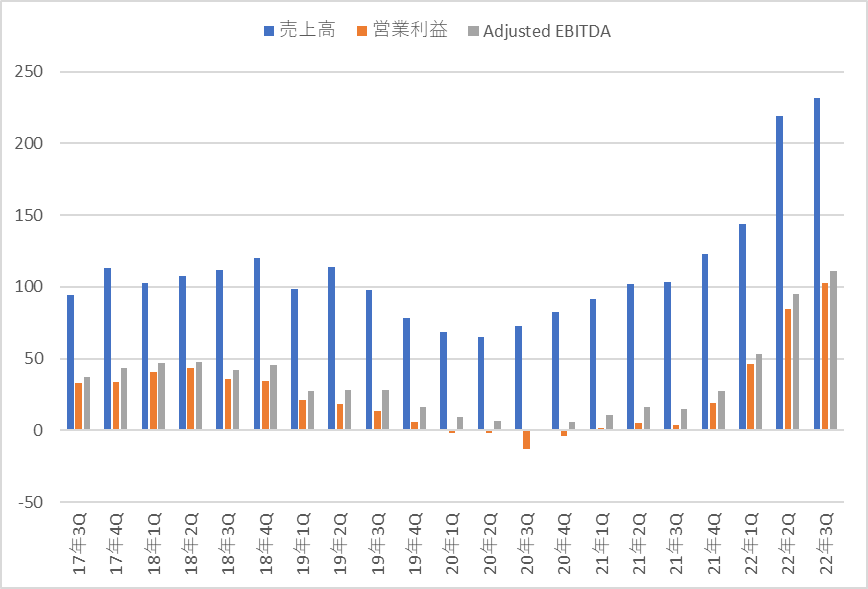

なお、ノジマのキャリアショップ運営事業の業績は下の資料のようになっている。

売上高は右肩下がりだが、セグメント利益は60億円前後を維持している。

買収資金は860億円を上限にみずほ銀行から借り入れるとのこと。

ノジマのバランスシートを見ると、現預金は310億円。対して有利子負債は短期148億円+長期90億円となっている。

今期の経常利益が365億円、EBITDAが548億円という規模からするとそれほど大きくない。

買収先のコネクシオには有利子負債がなく、総負債の441億円は流動資産の797億円(現預金191億円、売上債権203億円、未収入金307億円など)を大きく下回っている。

今期のノジマの業績は、3Qまでで売上高+2%増収、経常利益+15%増益と堅調に推移している。

2017年~2023年の3Q累計のセグメント利益の推移をグラフにしてみた。

主力のデジタル家電専門店運営事業が堅調に伸びており、インターネット事業(ニフティなど。2020年末にセシールも買収した。)も業績に貢献していることが分かる。海外も安定して黒字となっている。

キャリアショップは厳しい環境だが、それでも前年並みの利益を確保している。

ノジマの今期予想PERは5.6倍とかなり低い。

のれん償却額が28億円あることや、今後はコネクシオの利益も乗ることを考えると相当に割安感がある。

やや不安に感じたのは家電の好調がどれくらい持続できるのかという点。

今期は巣ごもりの反動などで他社が不調な中でノジマのみが業績を伸ばしている。

日経新聞の記事では、「コロナ禍で在宅勤務が浸透し、自宅近くで買い物を済ます消費行動が定着するなか、首都圏の住宅地を中心とした積極出店が奏功」と書いてあるが、ノジマの強さがいまいちわからなかった。

家電量販4~9月、巣ごもり一巡で4社減益 値上げも響く - 日本経済新聞

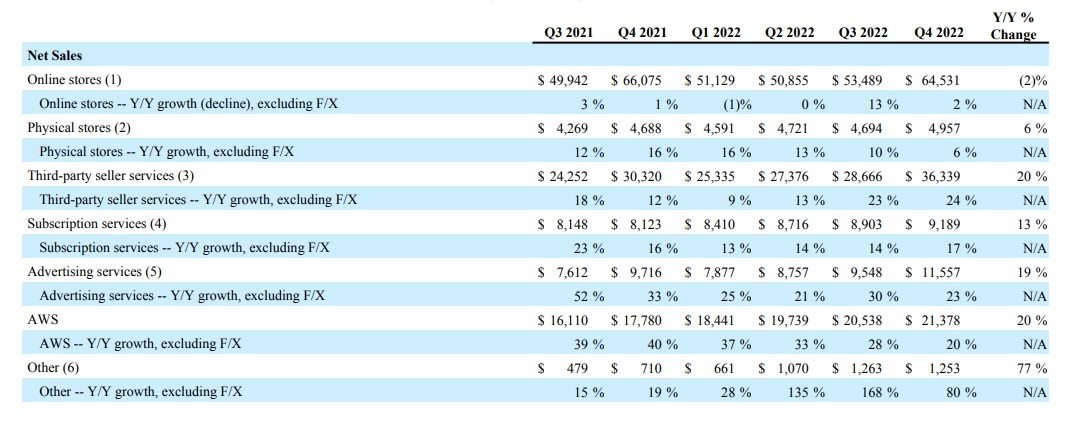

AMZN アマゾン

GAFAMの一角。

他のIT大手と同じく成長率は鈍化しているが、アマゾンの場合、成長率が下がっているのは低収益のオンラインストアやフィジカルストアで、高収益のAWS、広告、サードパーティーセラーサービスの売上高は前年比+20%前後の高成長を維持している。

アマゾンはサムオブザパーツで見ると安いという意見が多い。

稼ぎ頭のAWSは、2022年の売上高が80Bドル、営業利益が23Bドル、営業利益率が28.5%で、前年比では売上高+29%、営業利益+23%となっている。

下半期にかけて成長率は減速し、利益率も悪化しているが、それでも4Q時点で+20%の増収率を維持している。

仮に税金を調整した22年の営業利益の25倍で評価すると約450Bドルとなり、現在の時価総額1,024Bドルの44%を占める計算になる。

AWSの価値は評価倍率によるが、業績の急激な悪化がない限り、少なく見積もっても時価総額の半分はあるのではないかと思う。

AWSに次いで期待できるのが広告事業。

アマゾンの広告売上高はグーグルやメタが苦戦する中で前年比+20%伸びている。直近4Qの売上高の11.5BドルはAWSの54%に達している。

営業利益は非開示だが、グーグルサービスの営業利益率が30~40%程度なので、仮に利益率を35%だとすると2022年の営業利益は13Bドルとなる。AWSの営業利益の58%とかなり規模が大きい。

サードパーティーセラーサービスは、マーケットプレイスのコミッションやフルフィルメントが混在しているため分かりにくい。

この記事では、以下の推定からこの事業の営業利益を18.5Bドルと見積もっている。

コミッション・・・サードパーティのGMV390Bドル×手数料14%=54.6Bドルの利益率25%で13.6Bドルの利益

フルフィルメント・・・セグメント売上高113Bドル-54.6Bドル=60.8Bドルの利益率8%で4.9Bドルの利益

この事業のプラスアルファとして期待できるのが、最近本格的に始まった Buy with Prime だろう。Buy with Prime はアマゾン以外のサイトでプライム特典(配送や決済など)が使えるというサービス。

アマゾンが物流に力を入れているのは有名で、宅配数量は2020年に Fedex を上回り、直近ではシェア2位の UPS に迫っているそうだ。一方で、コロナ禍において物流に大幅投資をしたものの、アフターコロナでECが鈍化する中でキャパシティに余剰が出ている。

Buy with Prime が成功すれば余剰キャパシティを活用できるとともに、新たな収益源を得られ、Shopify の脅威に対する対抗策にもなる。

アマゾンの適正価格というのは分かりにくいが、AWS、広告、サードパーティーセラーサービスの3事業の価値を考えると、現状の株価は少なくとも割高なレベルではないと思う。

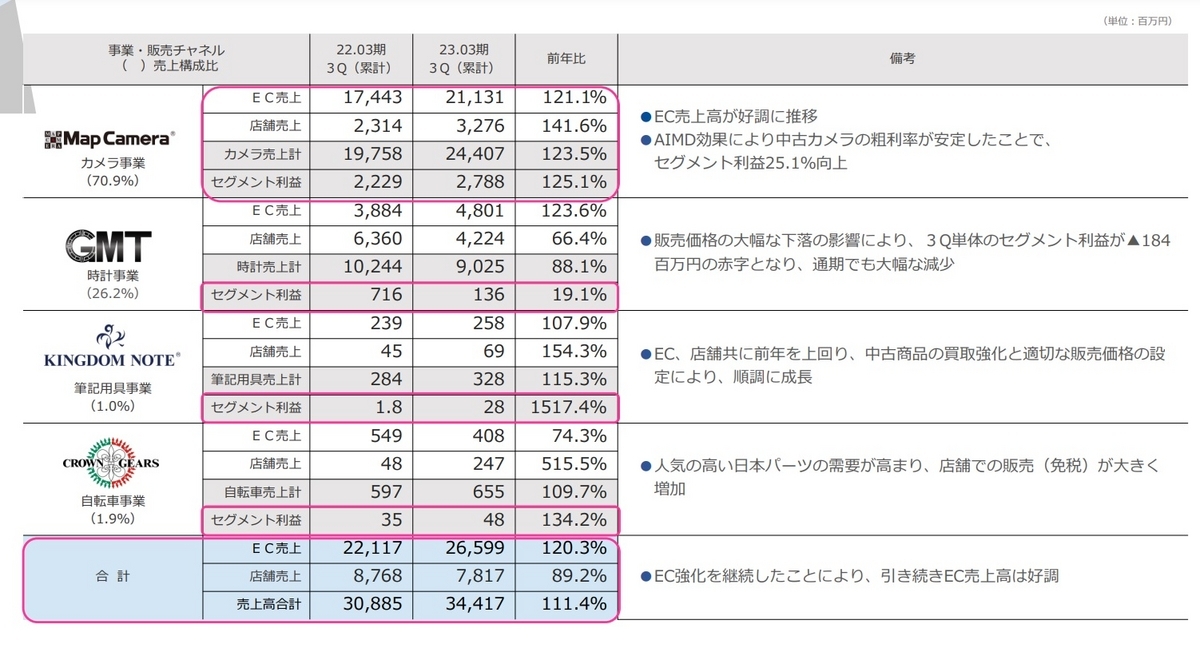

3176 シュッピン

カメラ、時計、筆記用具、自転車の買取・販売を行っている会社。

カメラマーケットでは、新品シェア8~10%、中古シェア20~23%とのこと。

新品と中古品を取り扱い、オンラインと店舗を運営している。

直近3Q売上高のEC比率は77%で、うち自社サイトの比率は84%。中古品の比率は53%となっている。

下の資料を見てわかるように、筆記用具と自転車の割合は低い。

株価は昨年10月頃をピークに下げ続けている。3Qの下方修正後にさらに暴落した。

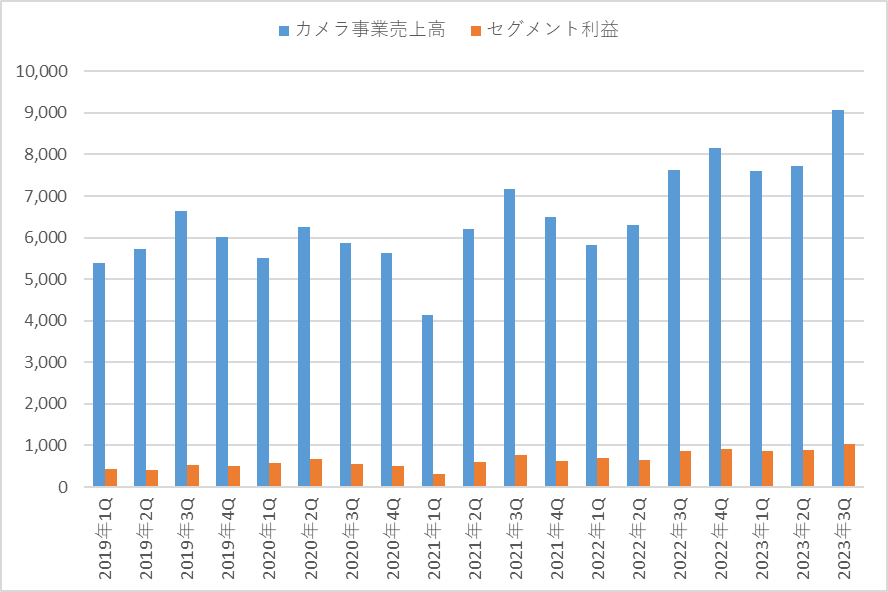

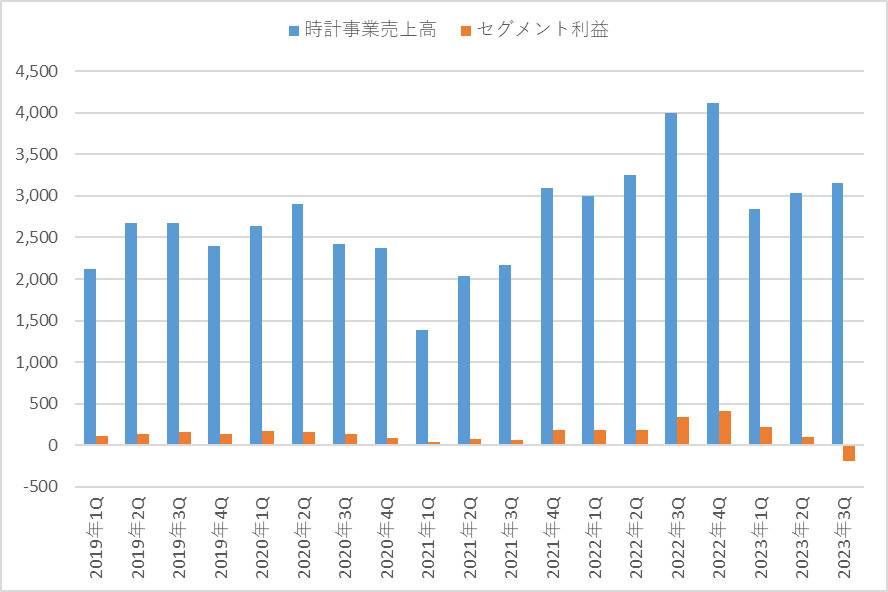

セグメントの業績を見ると、主力のカメラ事業は好調を維持している。

3Qの前年比は、売上高+19%、セグメント利益+17%。

一方で時計事業が赤字転落しており、この事業が不調の原因であることが分かる。

下方修正の理由には、「ロレックス等の人気商品においては、通年をとおして約30%強の下落となりました」と書かれている。

正確性は分からないが、ここに掲載されていたRolex Market Indexを見ると、2022年3月をピークに価格が暴落している。

今後の業績だが、カメラ事業の過去4四半期のセグメント利益37億円、筆記用具と自転車のセグメント利益8千万円、利益調整額-13億から、時計事業を除くと25億円程度の実力はありそう。

時計事業は利益率が低いものの売上高は右肩上がりに伸びており、コロナ前のセグメント利益は5億円程度だった。

よって時計事業が平常運転に戻れば30億円程度の営業利益は出せるのではないかと思う。カメラ事業が成長していることから、近いうちに前期の最高益31億も更新していけるのではないか。

今期PERが11.4倍、前期実績PERが8.5倍なので割安感のある水準だと思う。

不安なところは、在庫の適正化にどれくらいかかるかという点と、バランスシートだろうか。

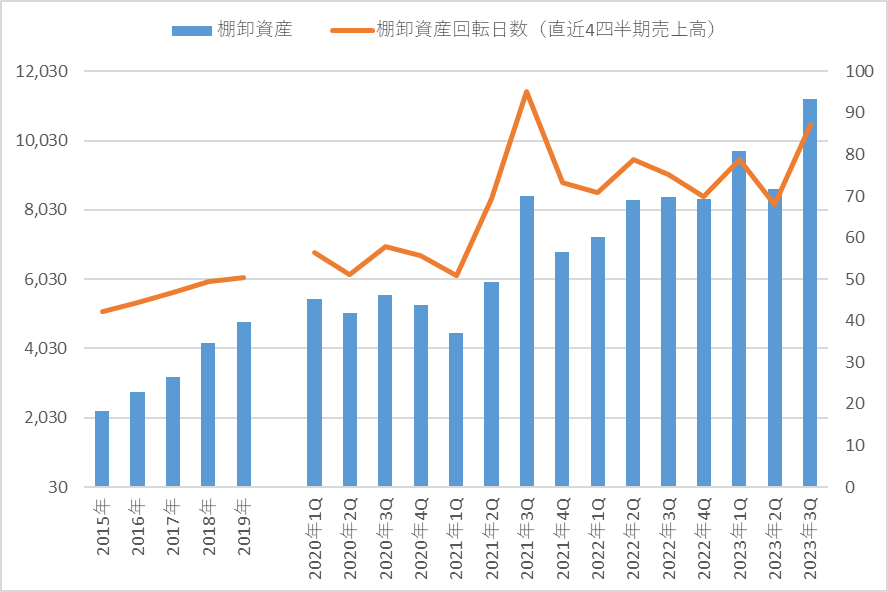

下のグラフは棚卸資産と回転日数(棚卸資産÷直近4四半期の1日あたりの売上高)の推移。

棚卸資産回転日数は2015年の42日から2020年の56日までじりじり上がっていたが、2021年に大幅に切り上がりここ2年ほど70~90日程度で推移している。

仮に回転日数60日を適正とすると、3Q末で35億円が過剰在庫という計算となる。

35億円という金額は少なくないものの、一過性で処理できる規模に思える。

・時計事業の過去4四半期の売上高は131億円。

・35億円の30%損失は11億円だが、カメラ事業だけで過去4四半期のセグメント利益は37億円ある。

バランスシートも見てみる。

短期借入は前期末から33億円増えて58億円。

長期借入の30億円と合わせて有利子負債は88億円。

現預金は14億円。

棚卸資産は前期末から29億円増加して112億円。

短期借入で棚卸資産を増やしており、その棚卸資産に損失が発生しているという状況で、相場に翻弄されてしまったように見える。

とはいえ、営業利益の規模(今期23億円、前期31億円)と比較すると、有利子負債はそこまで大きくはないし、棚卸資産も損失を覚悟すれば現金化可能だろう。会社の存続が危うくなるレベルではないと思う。

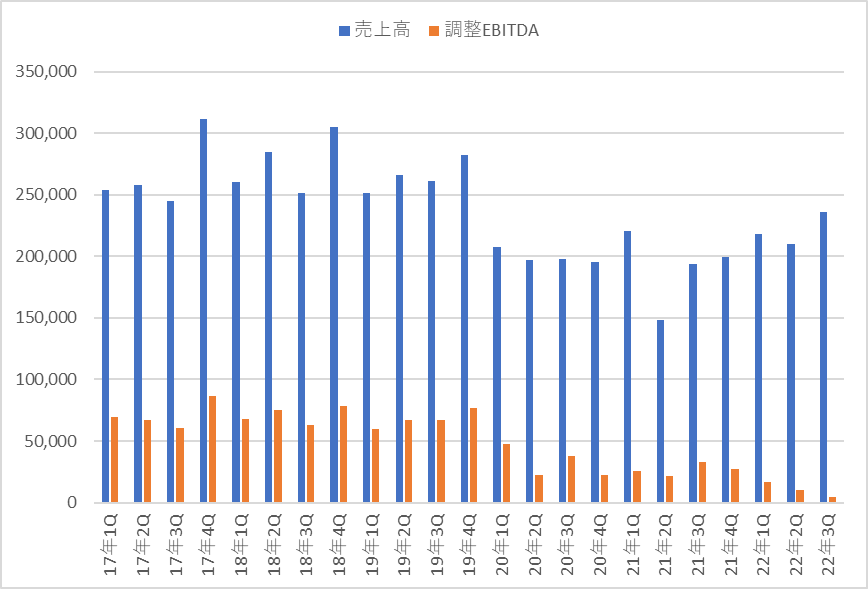

9435 光通信 2023年3Q決算

3Q累計の数字は、前年比で売上高+13.7%、営業利益-3%、税前利益+10.4%だった。

営業利益は微減だが、保険取次事業のオフバランス化に伴う利益が181億円計上されている。これがなければ大きな減益になる。

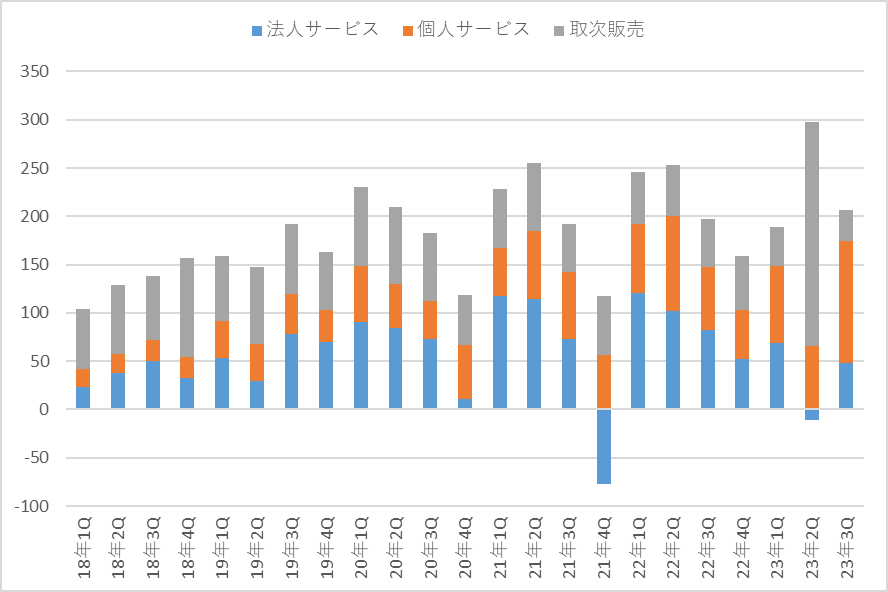

業績が悪いのは電力価格の高騰による電力事業の不調が原因で、法人サービスセグメントは2Qに赤字転落している。

個人サービスセグメントでも電力事業を行っているが、このセグメントは大幅な増収増益で好調を維持している。

各セグメントの営業利益の推移は下のグラフのとおり。

売却した保険取次事業の利益規模と、電力事業の先行きを考えてみる。

保険取次事業の業績は開示されていないが、オフバランス後の3Qを前年と比べると、売上高が78億円の減少、営業利益が16億円の減少となっている。

取次販売セグメントは減収減益が続いているため、マイナスすべてが保険取次事業の影響と考えることはできない。とはいえ、荒く推測をすると保険取次事業の営業利益は年間50億円くらいになるのかなと思う。光通信の前期の営業利益が830億円だったので、それほど大きなインパクトではなさそう。

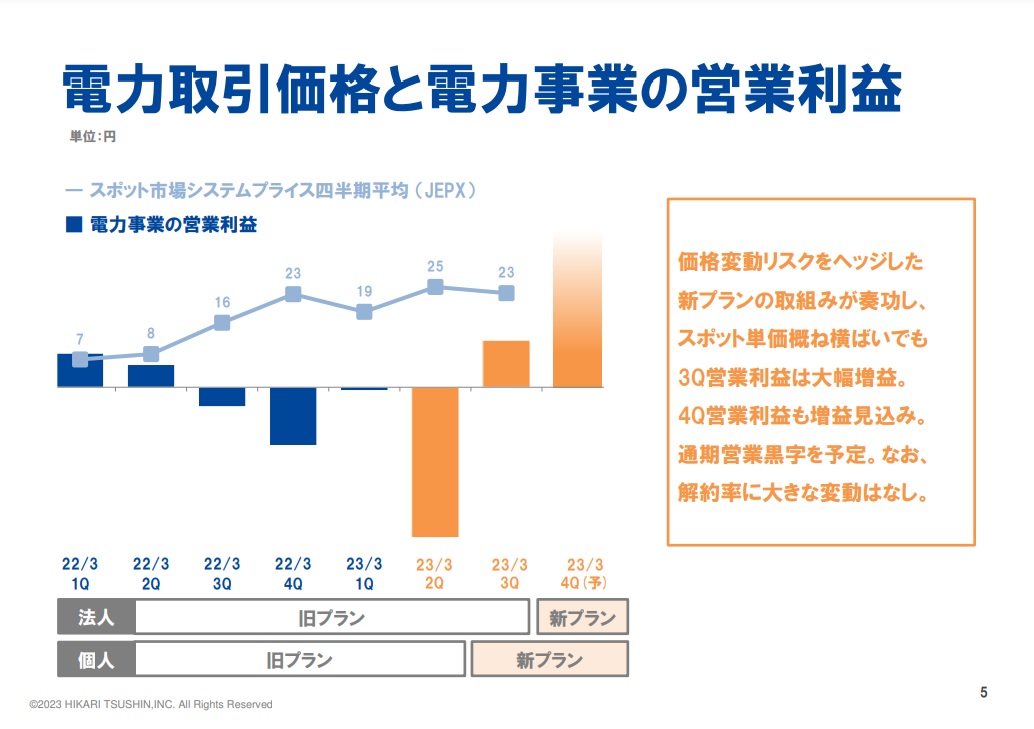

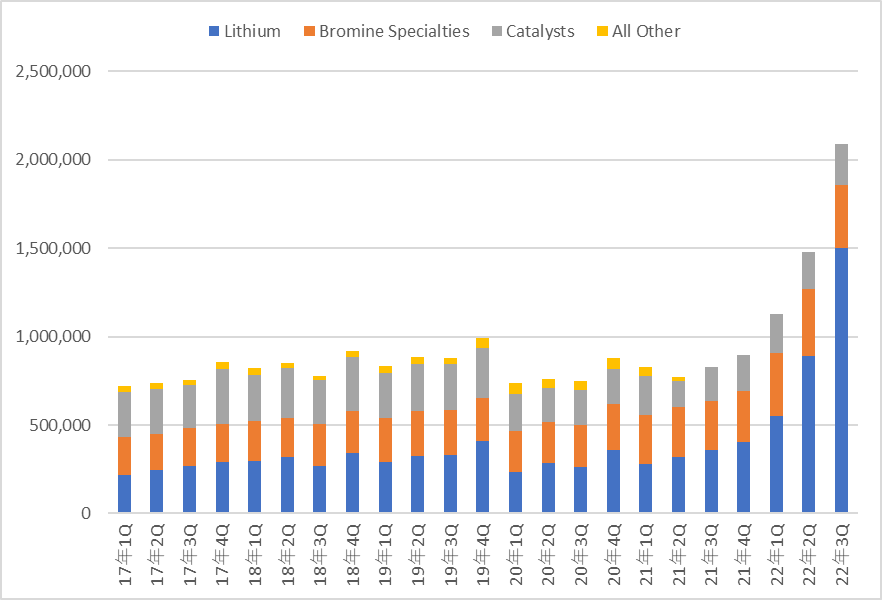

電力事業の過去の業績は1Qの資料に掲載されていた。

全体に占める電力事業の売上高の割合は、2022年が26%、2023年は32%となかなか大きい。

一方で利益の貢献は低い。2020年の営業利益51億円は全体の7%にすぎなかったし、2022年と2023年は損益がほぼゼロに落ち込んでいる。

今期は2Qに大きな損失を計上したが、価格変動リスクをヘッジした新プランに移行することで4Qは大幅な黒字になるそうだ。

今後の電力事業がどれだけ利益を出せるかは不明だが、上のグラフでは2024年3月期は100億円程度で書かれているように見える。売上高が2,000億円に近い規模になっているのを考えると、それくらいの利益は出してほしい気がする。

下の資料は2Qに掲載されていた新プランの電力価格と今期業績への感応度。スポット価格が上がってもマイナスは限定的な一方で、スポット価格が下がると業績が大幅に良くなっているように見える。

足元のスポット価格は下落傾向で、1月1日~3月31日までの平均は14.8円になっている。4Qはプラスに振れることが期待できそう。

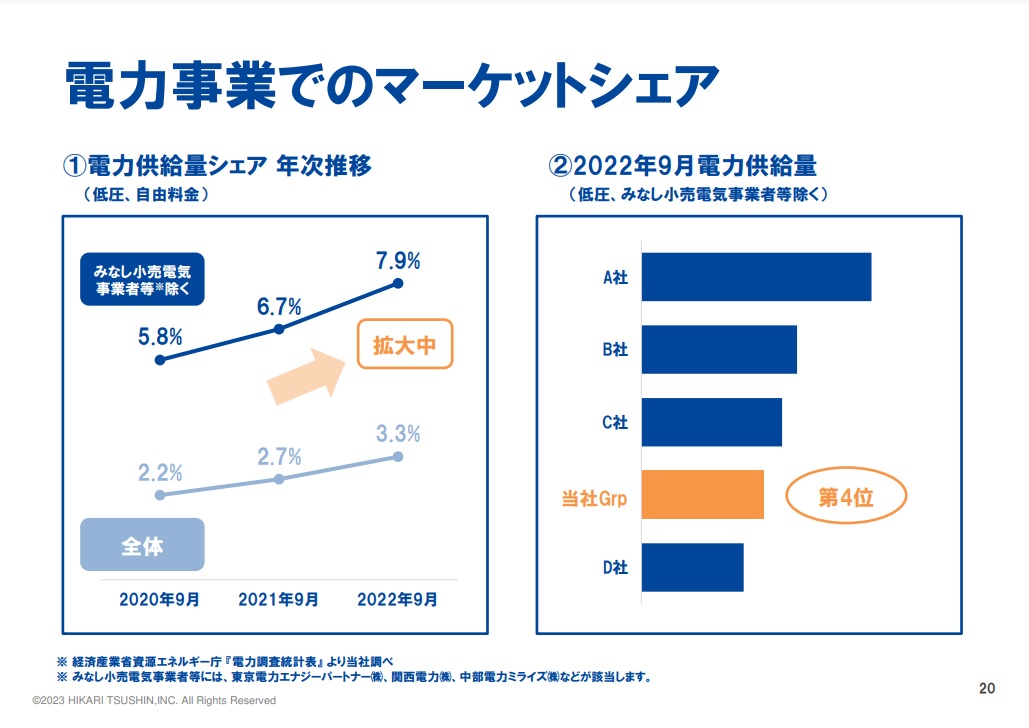

電力事業のマーケットシェアは下の資料のとおり。

市場環境が悪い中でも、M&Aなどでシェアを拡大中しているそうだ。

以上ざっくり見たところ、電力事業の業績回復は保険事業のマイナスを上回るのではないかと思う。

電力事業が-12億円の前年でも営業利益は830億円だったので、電力事業が回復すれば来期以降も業績は維持できそう。

その他、金融収支、持分法投資利益、法人税、非支配持分だが、前期の資料を見ると、営業利益850億であれば、税前利益は1,000億円くらいで、純利益は650~700億円くらいになるのかなと思う。

現在の時価総額8,366億円で計算するとPERは12~13倍くらいになる。

なお、光通信は余剰資金で投資を行っており、純現金資産は3,949億円に達している。時価総額に対してもかなりの規模となる。

会社は投資先企業の持分利益(持分法適用会社を除く)も開示しており、純利益は568億円とのこと。

連結純利益+持分純利益の仮想連結純利益で計算するとPERは6.5~7倍程度に下がる。

ただ、株主還元に積極的でない日本企業では、仮想連結業績というのは絵に描いた餅に近い気もする。

あと、資料を見ても分からなかったのはこの会社が何で稼いでいるのかというところ。

2022年は法人セグメントで357億円、個人セグメントで286億円の営業利益を出しているが、電力事業は損失で、飲料水事業のプレミアムウォーターの営業利益は61億円にすぎない。それ以外の事業は、インターネット回線、法人の業種別・ITソリューション、個人の保険があるが、どの事業が稼いでいるのかはっきりしない。

リチウム大手の2022年4Q決算の感想

〇アルベマール

4Qは売上高こそ伸びたものの、調整EBITDAは3Q比で微増にとどまった。

2023年通期のガイダンスは、売上高が+55~75%の増収、調整EBITDAが+20~45%の増益。調整希薄化EPSは26~33ドル。

現在の株価217ドルに対するPERは6.6~8.4倍となる。かなり低い数字だが、リチウムの販売価格を4Q比で横ばいと想定しているので、現在の急落したリチウム価格を基準にすると業績が下振れしそう。

2023年のリチウムの販売量は+30~40%の増加を見込む。

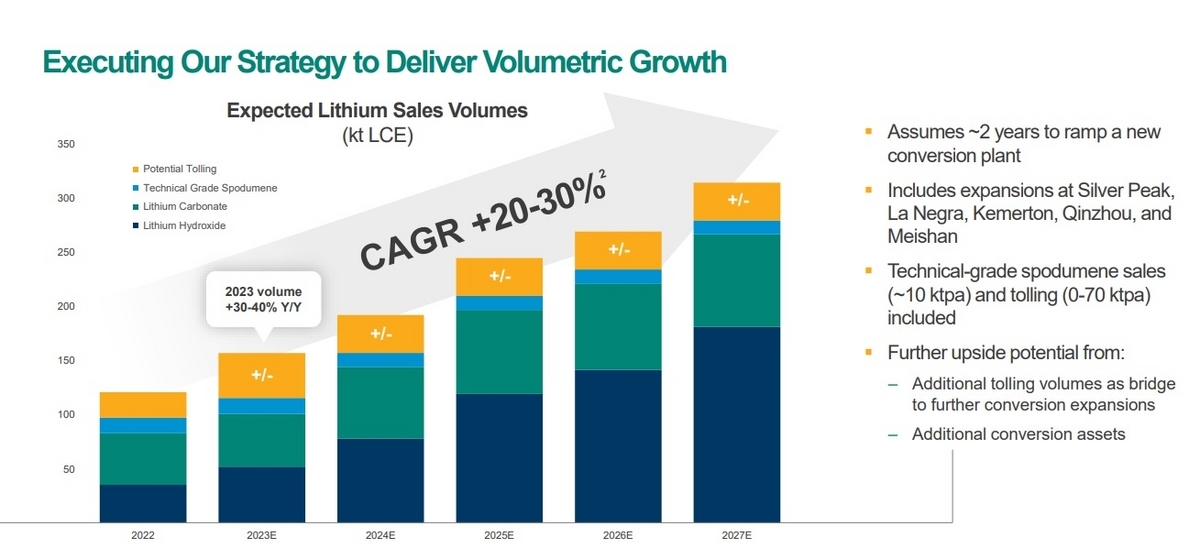

それ以後も2027年にかけて年率+20~30%の増加を計画しており、2030年にキャパシティ500~600Ktを目指すそうだ(現在は200Kt)。

この会社はアタカマ塩湖、グリーンブッシュ鉱山、ウォジナ鉱山という巨大な上流資源を確保しているのが強みとなる。特にウォジナは生産開始したばかりで拡大余地が大きい。

アルベマールは、資源の質と量、拡張計画、実績が揃っているリチウムの優良銘柄だと思う。

〇SQM

4Qは売上高こそ増加したが、利益は3Q比でほぼ横ばいとなった。

2022年通期のEPSは13.68ドル。現在の株価81ドルに対する実績PERは5.9倍となる。

2022年のリチウムの販売量は156.8Kt、販売価格は52,000ドル/トンだった。

リチウムの販売量と販売価格の推移は下のグラフのとおり。4Qの販売価格は60,000ドル/トンに迫っている。

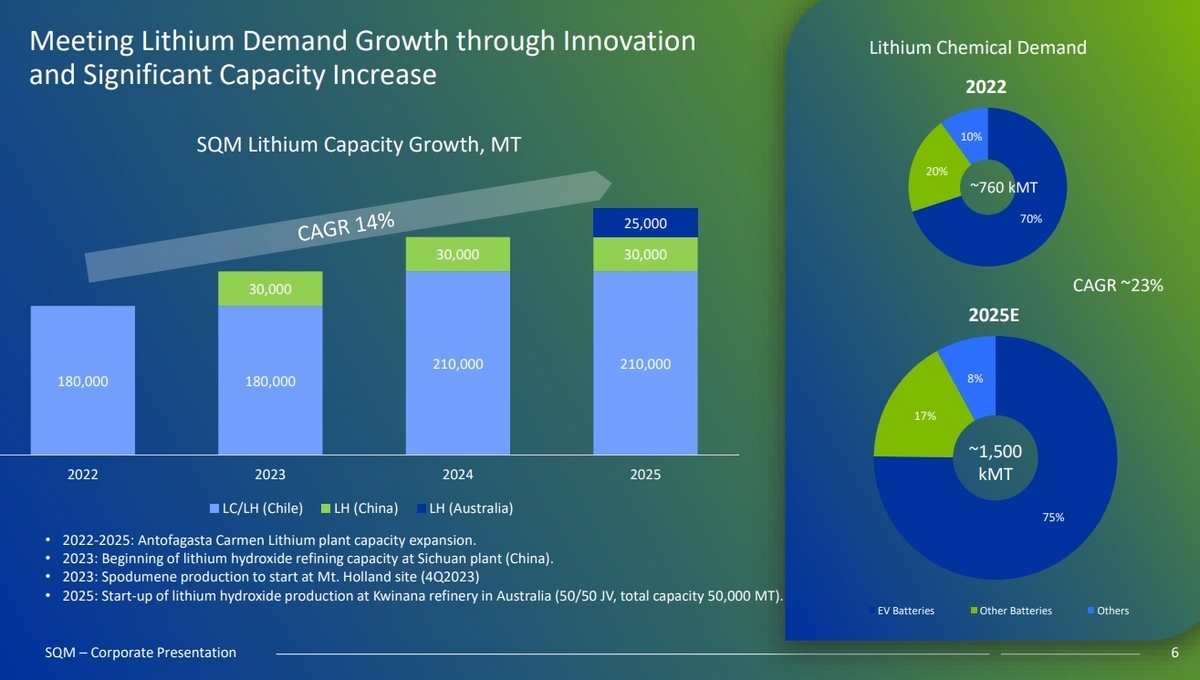

今後のキャパシティの拡張計画は下の資料のとおり。

2023年は30Ktのキャパシティが追加される。チリの硫酸リチウム(Lithium sulfate)を原料に中国のプラントで水酸化リチウムを生産するそうだ。この計画は去年末に突然出てきたので、やや唐突な印象を受けた。硫酸リチウムを原料にリチウム化合物を製造している会社は他にないと思う。

塩湖には塩化物や硫酸塩の形でリチウムが含まれているそうだが、ここの資料によると、「一般に、塩化物かん水からのリチウム抽出は容易であるが、資源量は限定的であり、硫酸塩かん水は資源量は膨大であるが、処理技術が未確立である」と書かれている。

2024年はアタカマの拡張、2025年はオーストラリアのマウントホランド(スポジュメン鉱石から水酸化リチウムを生産するプロジェクト)が稼働する予定。

SQMの生産量の増加スピードは他社に比べると緩やかになっている。

CORFOとのリース契約では、SQMの割り当て量は2018年~2030年の期間に2.2Mtとなっている。この量からすると、今後アタカマから炭酸リチウムを大幅に増産するのは難しそうに思える。

成長という点ではやや見劣りするが、この会社は株主還元に積極的なのが良い。2022年は7.62ドルの配当を出している。

〇ライベント

4Qは3Q比で減収減益だった。

2023年通期のガイダンスは、中央値で売上+29%の増収、調整EBITDA+49%の増益。

単純に2022年のEPSを+50%すると今期のEPSは2.39(希薄化EPS2.04)ドルになる。

株価は20.7ドルなので、予想PERは8.7倍(希薄化EPSで10倍)となる。

2023年のリチウム販売量は+20%を見込む。

販売価格は、販売量の3/4程度を占める固定価格契約の水酸化&炭酸リチウムが+40%上昇するそうだ。

この固定価格の水酸化リチウムの値上がりは意外だった。2021年末に複数年で契約していたので、2023年も同価格だと思っていた。そういえば前回のリチウム値下がり期にアルベマールの固定価格が切り下がったこともあった。リチウムの契約というのは外部からは分かりにくい。

ちなみに、チラシの裏だが、ライベントの2022年の水酸化リチウムの売上高415.5Mドルを販売量21.5Ktと仮定して(21.5Ktは生産量。実際の販売量は不明)割ると、20,775ドル/トンと計算できる。SQMの52,000ドル/トンと比べるとかなり低い。

ライベントの今後のキャパシティの拡張計画は下の表のとおり。

2022年末の炭酸リチウム20Ktが2025年末に70Ktまで拡大する見込み。少し先になるが、2026年にはネマスカの34Ktも加わる。

足元の生産量が少ないため、今後の生産量の増加はアルベマールやSQMよりも期待できる。

〇オールケム

2022年下半期は上半期とおおむね同水準の業績だった。

純利益219Mドルを年換算・オーストラリアドル換算すると648Mオーストラリアドル、時価総額が6.5Bオーストラリアドルなので、予想PERは10倍程度となる(オールケムは6月決算)。

オラロスの生産量と販売価格の推移は下のグラフのとおり。直近の販売価格は47,000ドル/トンまで値上がりしている。

ステージ2の拡張は2Qに完成する予定。現在の17.5Ktのキャパシティは42.5Ktまで増加する。立ち上げ期間は18か月とのこと。

マウントキャトリンは採掘場の移行中の地質上の問題から生産量が減っているが、1~6月期は80~90Ktに回復する見込み。

一時的と言っていた低品位のスポジュメン精鉱の販売も必要であれば継続するそうだ。

ただ、この鉱山は資源が枯渇しかけている。現在は鉱山寿命の延長を試みている。

今後の生産量の計画は下のグラフのとおり。

オラロスステージ2、サルデビダ、ジェームスベイによって、現在の40Ktが2026年に120Ktまで増加する見込み。

オールケムもライベントと同じく、今後は大幅な生産量の増加が期待できる。

〇リチウム銘柄についての雑感

リチウム各社のPERはかなり低くなっているが、炭酸リチウムの中国スポット価格が260,000人民元/トン(38,000ドル/トン)まで急落しているので、業績も下振れしそう。

今後の見通しだが、アルベマールやSQMなどの大手は在庫の少なさから強気、専門家も強気の見方が多い。ただ、前回の下落時もそうだったが、これらの話はあまり当てにならないと思う。

今後の価格動向で参考になるのはやはりEVの販売台数だろう。

中国の販売台数は、前年比で1~2月が+23%、3月が+27.5%の見込み。

全体の自動車販売台数が大きく落ち込んでいることや、2022年末で国の補助金が打ち切られたことを考えると健闘しているように思う。

ただ、自動車メーカーの値下げ合戦や地方政府の多額の補助金なども報道されており、足元の状況はあまり良くなさそう。

China's Feb retail sales of passenger NEVs up 32% from Jan to 438,000, preliminary CPCA data show - CnEVPost

CPCA expects China's Mar NEV retail sales to rise 27.5% from Feb to 560,000 units - CnEVPost

ヨーロッパの1~2月の販売台数は、前年比でバッテリーEVが+32%、プラグインハイブリッドが-9%、両者の合計が+12%となっている。

バッテリーEVは堅調とはいえ、プラグインハイブリッドの不調もあり、全体の伸びは期待ほどではないという感じ。

リチウム銘柄への投資は、いまになって振り返ると、価格が底値を這っていた時期が最も美味しかったと思う。需要が伸びる確率が高かったにもかかわらず、プロジェクトの停止や延期が相次いで供給が絞られていた。リスクも高かったとはいえ、この時期に投資していれば数倍~10倍以上のリターンを得られた。

価格が上昇を始めた2020年初めに買っていても、各社の株価は大幅に値上がりしている。

一方でリチウム価格が大幅に値上がりした後の2022年以降は、業績が大きく伸びているにもかかわらず株価は上がっていない。

結局、市場が大きく伸びているとはいえ、リチウム銘柄への投資は成長株ではなく循環株として見た方が良いのかな思う。

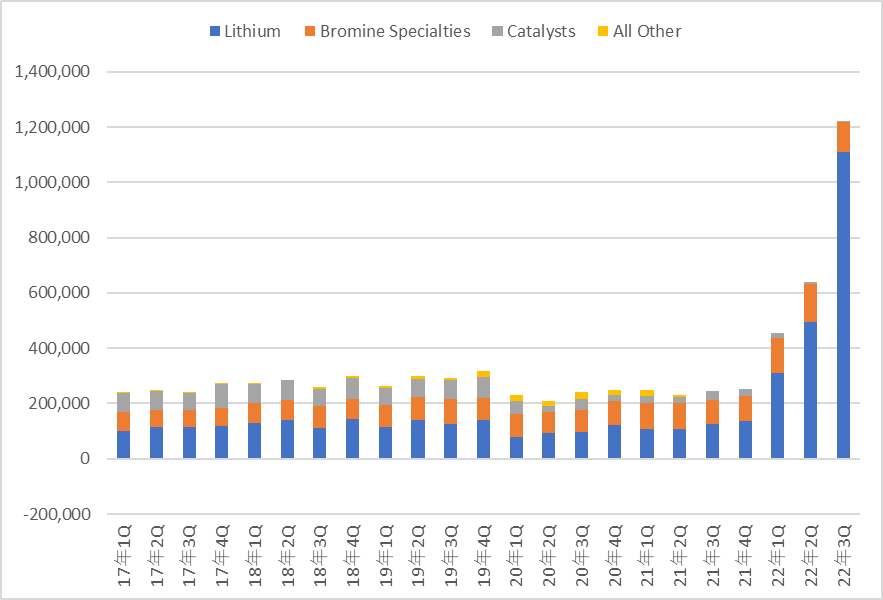

ALB アルベマール 2022年3Q決算

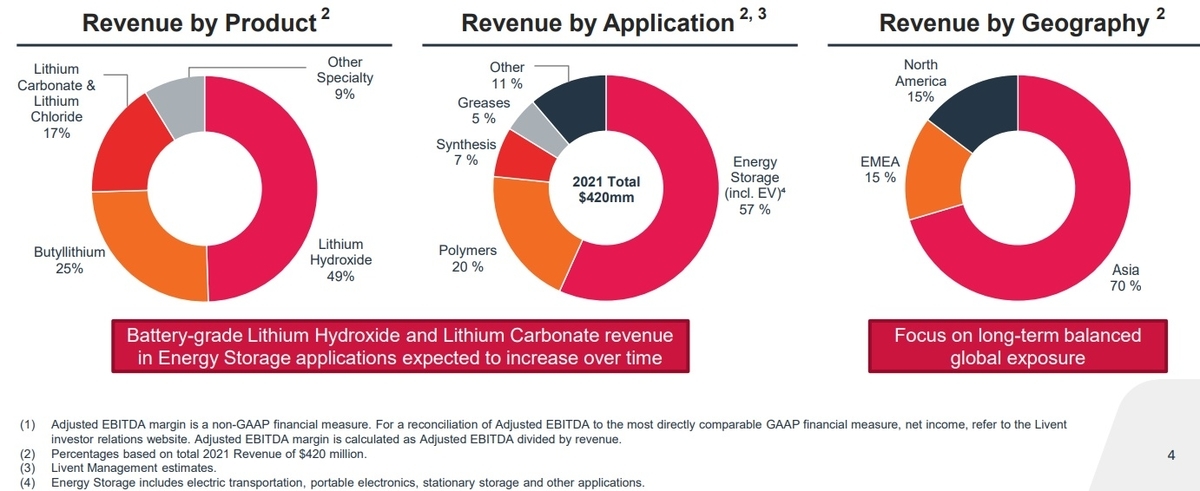

リチウム、臭素、触媒を生産する会社。

リチウムでは最大手の一角。チリのアタカマ塩湖、オーストラリアのグリーンブッシュ鉱山(持分49%)、同じくオーストラリアのウォジナ鉱山(持分60%)のかん水や鉱石からリチウム化合物を生産している。アタカマとグリーンブッシュはかん水と鉱石でベストの資産とされる。

臭素は難燃剤が主な用途。他にもエレクトロニクス、自動車、建設、アプライアンスなど幅広い産業に使用される。アルベマールはこの業界のマーケットリーダーで、コスト競争力のある死海やアーカンソー州で事業を行っている。

触媒はガソリンなどの精製やディーゼルや石油原料の汚染物質を取り除くのに使われる。この部門は原材料価格の高騰が逆風になっている。

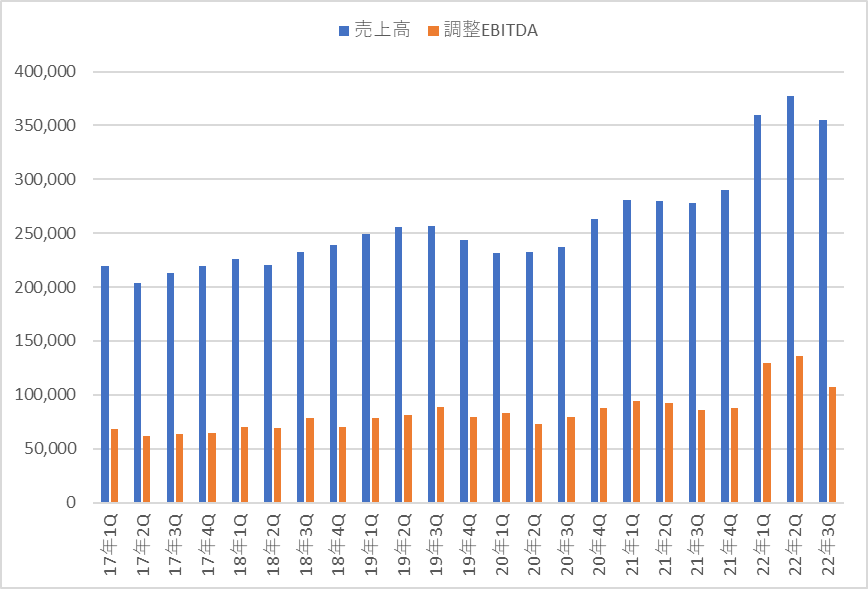

3Qの業績は、前年比で売上高+152%の増収、営業利益+577%の増益、調整EBITDA+447%の増益だった。

売上高 2,091Mドル(前年比+152%)

営業利益 890Mドル(前年比+577%)

調整EBITDA 1,189Mドル(前年比+447%)

調整希薄化EPS 7.5ドル。

四半期の売上高、営業利益、調整EBITDAの推移が下のグラフになる。

2022年に入ってから急激に業績を伸ばしているのが分かる。3Qは前年比でも四半期比でも大幅な増収増益となった。

セグメント売上高の推移は下のグラフのとおり。

前年比では、リチウム+318%、臭素+28%、触媒+22%となる。

リチウムは2Q比でも+68%の大幅増収だった。

セグメント調整EBITDAの推移は下のグラフのとおり。

前年比では、リチウム+786%、臭素+24%、触媒-86%となる。

リチウムは2Q比でも2倍以上の大幅増益だった。調整EBITDA全体に占めるリチウムの比率も90%まで上がっている。

通期のガイダンスは範囲が狭められた。

売上高7.1~7.4Bドル(前年比+115~125%)、調整EBITDA3.3~3.5Bドル(前年比+280~300%)、調整希薄化EPS19.75~21.75ドル。

調整EBITDAの中央値は若干引き上げられている。

続いてセグメント別の業績を見ていく。

リチウムセグメントは前年比で売上高+318%、調整EBITDA+786%と絶好調が続く。

増収の内訳を見るとは、販売価格が+298%、販売量が+20%の寄与となっている。

調整EBITDAマージンは74%まで上昇している(2021年までは30~50%程度)。ただし、今四半期には4Qに予定されていたスポジュメン精鉱の出荷が前倒しされた影響や、出荷タイミングによる利益率の押上げがあったそうだ。

2022年の調整EBITDAは、前年比+500~550%の増益が見込まれる。これまで連続して上方修正していたが、今回はガイダンスの修正は変更なし。

平均販売価格は前年比+225~250%の増加、販売量は前年比+20~30%の増加を見込む。

販売契約の内訳も2Qから変化なし。

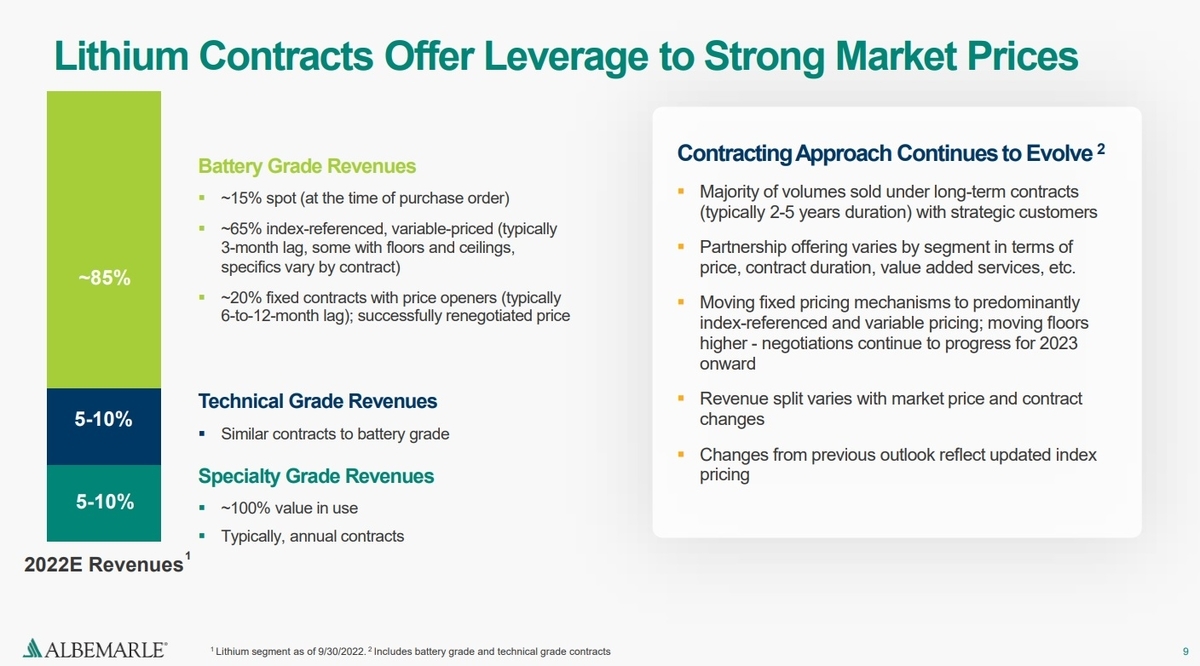

2022年のバッテリグレードの売上高は85%を占める見込み。

このうち15%が短期スポット契約、65%が大部分に天井と底が設定された市場連動型の変動価格契約、20%が固定価格契約(ただし、通常6ヶ月または12ヶ月ごとに価格が調整されるそうだ)となる。

現在20%を占めている固定価格契約は来年も減少していく見込みとのこと。

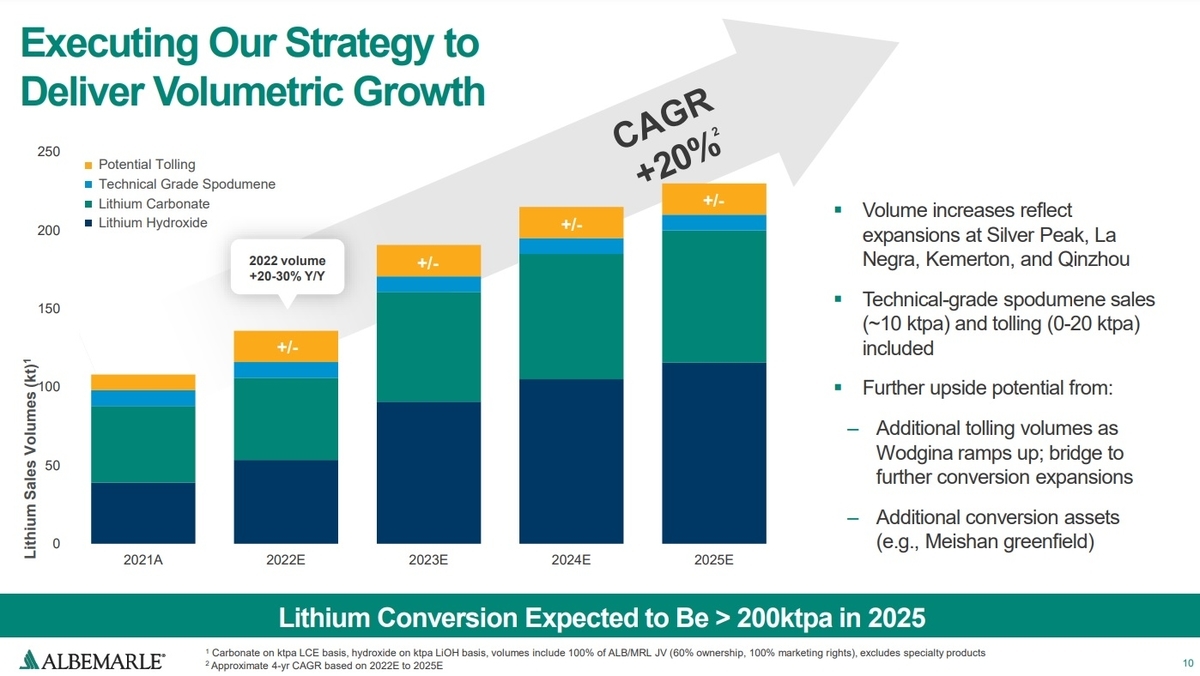

今後の販売数量については下の資料のとおり。

2022年から2025年にかけて年間約20%の数量増加を見込んでいる。ウォジナ鉱山の増産に伴うトーリング販売の増加や、新たな変換施設の追加による上振れもありうるとのこと。

2022年は、La NegraⅢ&Ⅳの拡張やトーリング販売の増加などで前年比+20%~30%の数量増加を見込む。

2023年は、La NegraⅢ&Ⅳ、KemertonⅠ&Ⅱ、Qinzhouの立ち上がりによって+30%以上の数量成長が見込まれる。

生産キャパシティは、年初の85Ktが今年末に200Ktまで倍増する。

・La NegraⅢ&Ⅳ(年産40Kt)は商業生産を開始した。

・KemertonⅠ(年産20Kt)は最初の製品を生産した。KemertonⅡ(年産20Kt)も試運転の段階に入った。

・Qinzhou の変換プラント(年産25Kt)の買収が完了。

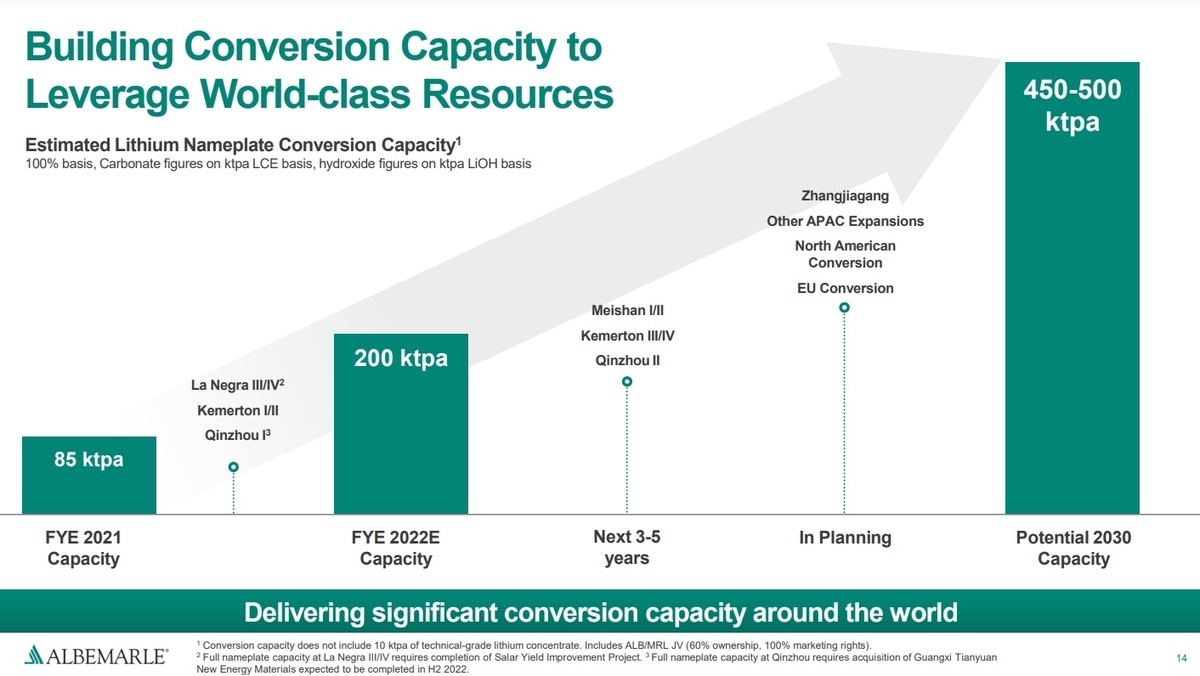

生産キャパシティ500Ktへ向けた拡張計画も進行している。

・Meishan の水酸化リチウムプラント(年産50Kt)は2024年に完成する予定。

・ネバダ州シルバーピークでの炭酸リチウムの生産量を倍増させる。

・キングスマウンテンにリサイクル原料を含めた複数の資源を取り扱う変換施設を建設する。生産能力100Ktという規模。うち25%がリサイクルになるそうだ。2027年に完成する予想。米国エネルギー省から150Mドルの助成金を受け取った。

・Zhangjiagang はエンジニアリングの段階。

・マグノリアの臭素工場では、かん水を活用してリチウムを抽出するDLE技術の評価を行っている。

臭素セグメントの業績は、前年比で売上高+28%(うち価格+18%、数量+10%の寄与)、調整EBITDA+24%の増益だった。

リチウムほどではないが好調な業績が続いている。臭素の需要は堅調で、供給もタイトな状況とのこと。

ただ、業績の推移を見ると四半期比では減速している。建設業界など一部製品の最終需要が軟化しているそうだ。

2022年のEBITDAは前年比+25~30%の下限になる見込み。

触媒セグメントは、前年比で売上高+22%の増収、調整EBITDA-86%の減益だった。

販売価格・販売数量ともに上昇したものの、天然ガスや原材料費の高騰により打ち消されてしまった。

2022 年の調整EBITDAは前年比-45~-65%の減益となる見込み。前回のガイダンスの上限が引き下げられた。

この事業は厳しいものの、4Qから来年にかけ て回復が見込まれるとのこと。

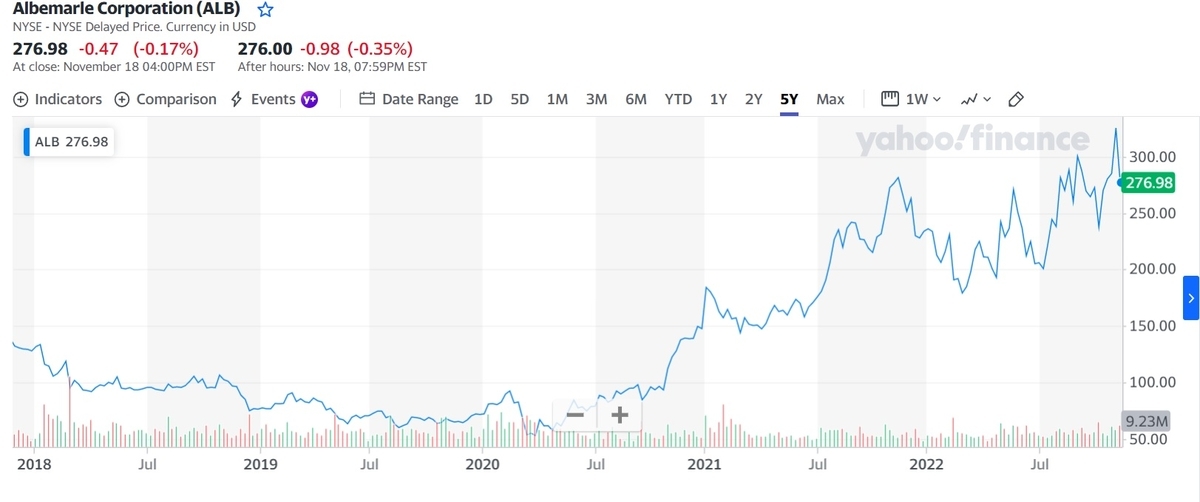

株価はここ1年以上推移していた200~300ドルのレンジを上抜けして最高値を付けたが、クレディスイスとゴールドマンサックスの弱気レポートによって急落してしまった。

現在の株価は277ドルで、時価総額32.4Bドル。

会社発表の調整希薄化EPSを使うと、今期のPERは12.7~14倍となる。

3Qの調整希薄化EPSの7.5ドルを年換算して計算するとPERは9.2倍まで下がる。

来期の販売数量は今期比+30%以上の増加が見込まれている。また、現在のリチウム価格が続けば、2023年の販売価格は2桁台の上昇となるそうだ。これらが実現すれば株価はかなり割安になる。

ただし、現在のリチウム価格が来年も続くかは分からない。いろいろ記事を読む限り、専門家の多くは来年も需給のひっ迫が続くという見方のようだが、価格が高騰しているだけに下落がないと決めつけるのは危ういと思う。前回のブーム&バストでも専門家はリチウム価格の下落を警告してくれなかった。

アルベマールの来期の販売量は大幅に増加するものの、既にキャパシティがかなり大きくなっているため、それ以降の販売量の増加はスピードが落ちそう。リチウム価格も底から10倍以上に値上がりしているため、今後の上昇余地は限定的な一方で下落余地は大きそうに思える。リスク・リターンを考えると、リスクの方も大きくなってきた気がする。

LTHM ライベント 2022年3Q決算

リチウム準大手。

アルゼンチンのオンブレ・ムエルト塩湖から炭酸リチウムを生産し、アメリカや中国で水酸化リチウムに加工している。

生産コストは低く、会社によると炭酸リチウムでは下位1/4、水酸化リチウムでは下位1/2に入るそうだ。

戦略的にバッテリー向けの水酸化リチウムに注力しており、2021年の売上高の49%が水酸化リチウムになっている。炭酸リチウム&塩化リチウムは17%。

用途別では電池向けが売上高の57%を占めている。

3Qの業績は、前年比で売上高+124%の増収、営業利益3.8Mドル→102.7Mドルの大幅増収、調整EBITDA+644%の増益だった。

売上高 231.6Mドル(前年比+124%)

営業利益 102.7Mドル(前年比+2,603%)

純利益 77.6Mドル(前年赤字)

調整EBITDA 110.8Mドル(前年比+644%)

調整希薄化後EPS 0.41ドル

四半期の売上高、営業利益、調整EBITDAの推移が下のグラフになる。

前年比では大幅な増収増益だが、2Q比では伸び率が低くなった。

決算と同時に通期のガイダンスの幅が狭められた。

売上高815~845Mドル(中央値で前年比+97%)、調整EBITDA350~370Mドル(中央値で前年比+418%)。

調整EBITDAの中央値はやや上方修正されている。

拡張計画はおおむね順調に進捗している。

・ベッセマーシティの水酸化リチウム年産5Ktの拡張は3Qに完了した。現在は品質確認の段階。業績に貢献するのは2023年になる。

・アルゼンチンの炭酸リチウムの拡張は、最初の年産10Ktが2022年末に完成し、2023年の1Qに生産を開始する。次の年産10Ktは2023年末までに完成する予定。

・2023年末までに中国で年産15Ktの水酸化リチウム生産設備を追加する。

・ライベントが50%出資するカナダのネマスカは2023年に建設が開始される見込み。ネマスカはスポジュメン鉱石から水酸化リチウムまでを生産する垂直統合プロジェクト。年産34Ktで30年以上の鉱山寿命。完成が2025年末、生産開始は2026年という計画。

2030年までのキャパシティの拡張計画は下の表のとおり。

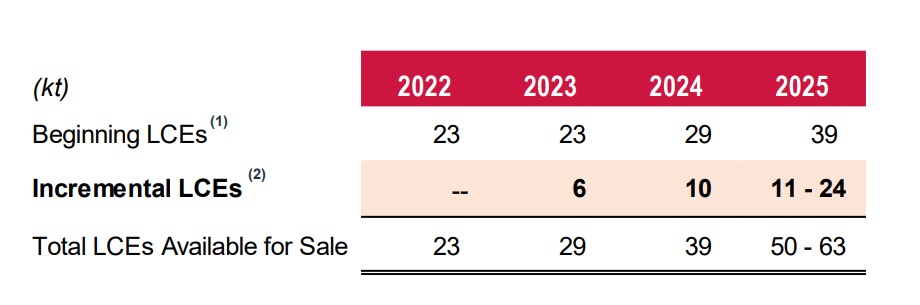

アルゼンチンの拡張により、来期2023年は炭酸リチウム換算で6Ktの生産量の増加が見込まれる。さらに2024年には10Kt、2025年には11~24Ktの増産となる。

2023年は平均販売価格も上昇する見込み。これは2023年の増産分の価格が未定となっているため。

なお、ライベントは主力商品である水酸化リチウムの3/4の数量を前年末に複数年・固定価格で契約している。この分の価格上昇は来年も期待できない。この契約価格はかなり低いようで、電話会議では、仮に現在の中国のスポット価格(80,000ドル/トン)が半値になったとしてもライベントの平均販売価格は大幅に上昇すると言っている。

ライベントの現在の株価は31.3ドル、時価総額は5.6Bドルとなっている。

3Qの調整希薄化EPS0.41ドルを単純に4倍して計算するとPERは19倍で、同業と比べて割高な数字となる。

ただし、ライベントの生産キャパシティは来年2倍、3年後に3.5倍(ネマスカを入れると5倍超)になるので、数量の伸び率は他社よりも大きくなりそう。

また、2024年からは複数年・固定価格の契約が切れてくるので、販売価格の大幅上昇も期待できる。

この会社は、期待を裏切る決算を出すことが多く、経営判断もミスが多いと思う(資本増強のタイミングが悪い、増産の決断が遅い、リチウム価格の暴騰前に複数年・固定価格の契約を結ぶなど)。

ただ、生産能力の拡大や販売価格の上昇余地の大きさから、今後数年で見た業績には期待できるのではないかと思う。

01772.HK ガンフォンリチウム 2022年2Q決算

中国のリチウム会社。川上のリチウム資源開発から川下のバッテリー製造やリサイクルまでを手掛けている。アルベマールやSQMと並ぶリチウム最大手の一角。

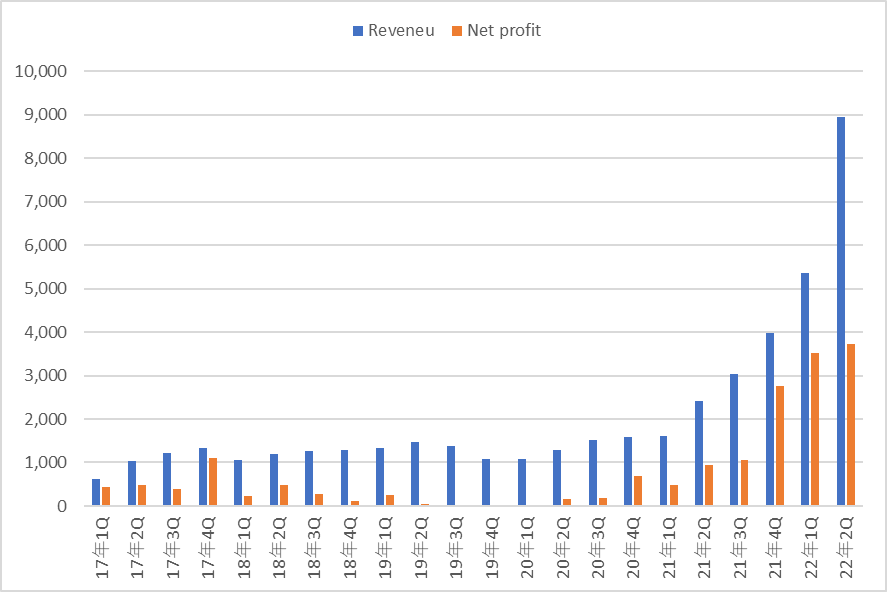

2022年2Qの業績は、前年比で売上高が+256%、粗利益が+516%、純利益が+413%という大幅な増収増益だった。

上半期の半年間で見ると、売上高や利益はすでに2021年の通期業績を上回っている。

業績好調だが、上半期のリチウム化合物の生産量と販売数量はマウントマリオンの改修やCOVID-19による労働不足などの影響で予想を下回ったそうだ。下半期の生産量と販売量はこれよりも増加する見込み。

四半期の売上高と純利益の推移は下のグラフの通り。

2Qの売上高が1Q比で+66%増加しているのに対して、純利益の増加は+6%と低い。ただし、粗利益と調整純利益はそれぞれ+44%+65%と十分に伸びている。

セグメントの業績を見ると、リチウムメタル・化合物事業、リチウムバッテリー事業ともに売上高は大きく伸びている。

利益ではリチウムメタル・化合物事業がほとんどすべてを占めている。

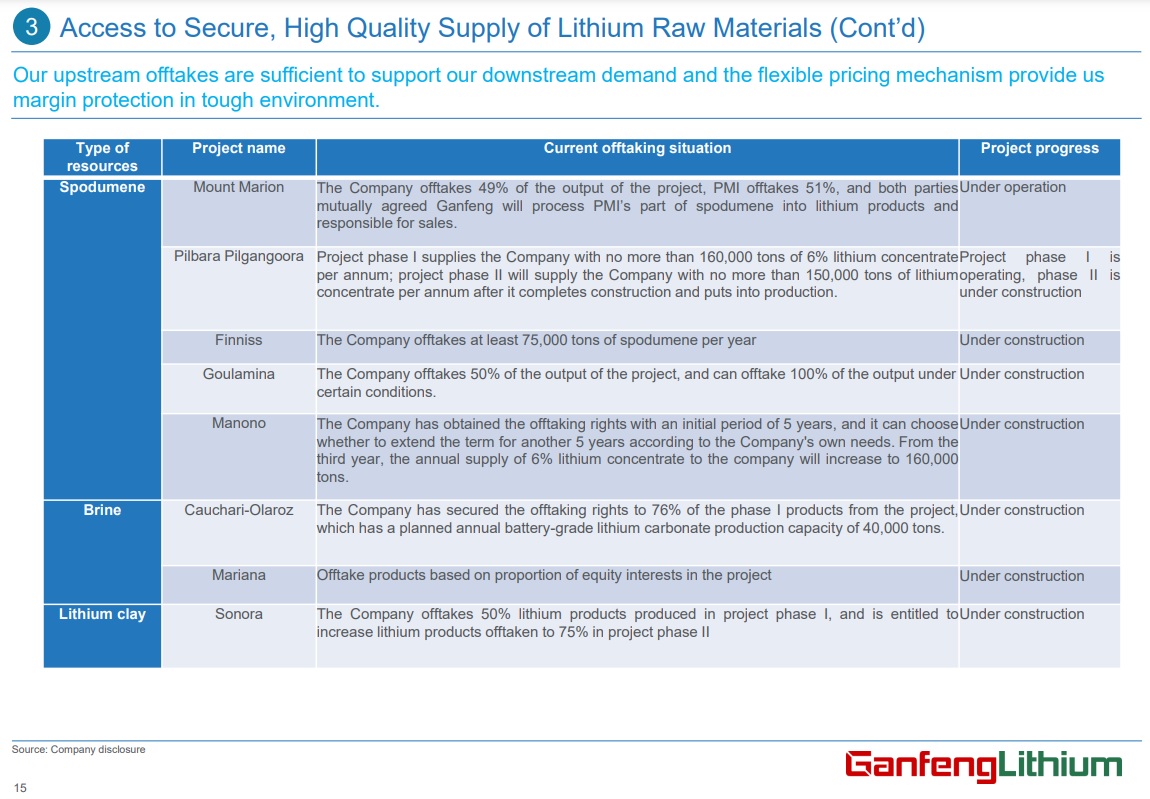

ガンフォンの持つ上流資源は下の資料の通り。

上半期の新たな動きとしては、中国の Lepidolite プロジェクトを持つ Hengfeng Songshugang の62%を取得、メキシコの Bacanora の100%買収完了、マリの Goulamina プロジェクトを持つマリ・リチウムの50%取得があった。

各プロジェクトの進捗は以下の通り。

・Mt Marion オーストラリアの鉱石プロジェクト。年産450~480Ktのキャパシティが2022年末に900Ktまで拡大される。

・Cauchari-Olaroz アルゼンチンの塩湖プロジェクト。8月から試運転を開始している。 2022年末~2023年前半にかけて生産を増加させていく予定。フェーズ1のキャパシティは年産40Ktの炭酸リチウム。ガンフォンはプロジェクトの46.67%と、パートナーであるリチウムアメリカズの12.51%の株式を持っている。

・Mariana アルゼンチンの塩湖プロジェクト。現在建設中。フェーズ1では年間20Ktの塩化リチウムを生産する計画。

・Bacanora メキシコのクレイプロジェクト。現在建設中。フェーズ1では年産20Ktの水酸化リチウムを生産する計画。クレイからの生産は前例がないこと、メキシコの資源国有化の話がリスク。

・Goulamina マリの鉱石プロジェクト。2024年初めの生産開始を目指している。ステージ1のキャパシティは年産506Ktのスポジュメン精鉱。ガンフォンはプロジェクトの50%を持つ。

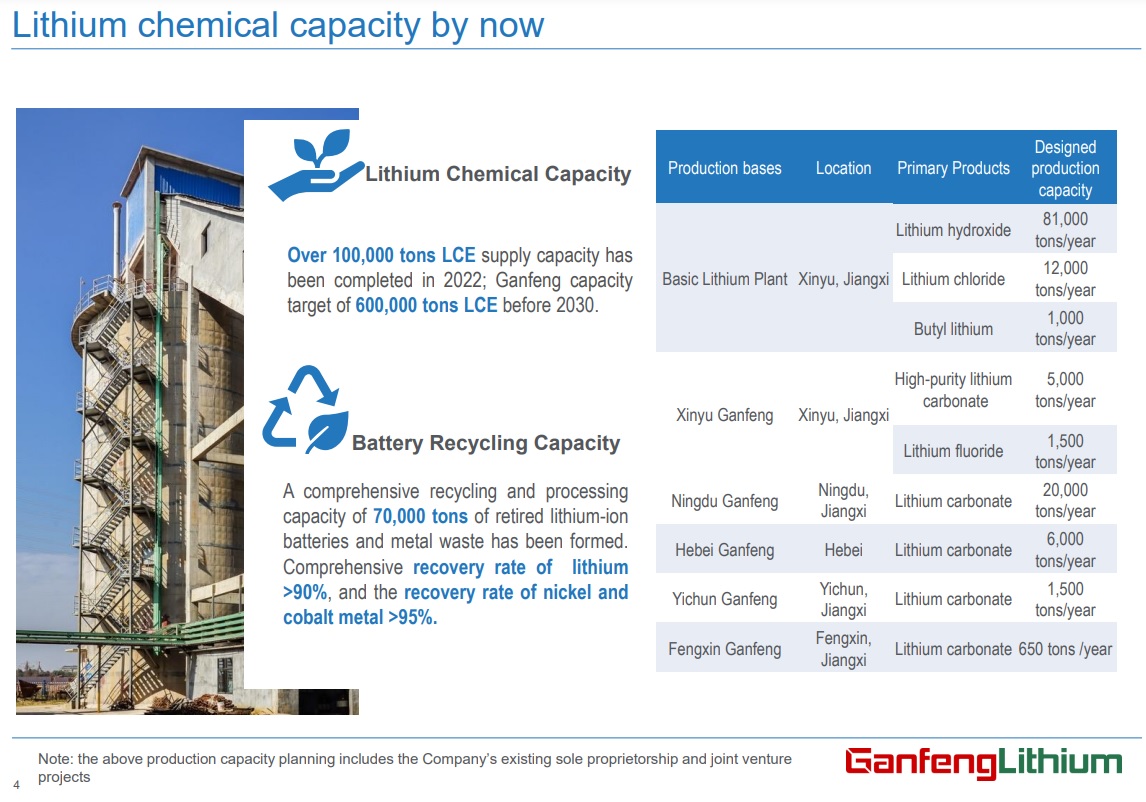

下流のリチウム化合物の生産キャパシティは下の資料の通り。

現在のキャパシティは炭酸リチウム換算で100Ktを超える。2030年にはリサイクルも合わせて600Ktを目指すそうだ。

建設中の施設は Fengcheng と Dazhou で、それぞれ年産50Ktのキャパシティとのこと。上半期に新たに Dazhou が計画に加わっている。

リチウム電池事業では、民生用電池、小型ポリマー電池、固体リチウム電池、リチウムパワー電池、エネルギー貯蔵電池を作っている。

この事業は売上高の内訳などが開示されておらず、何が主力なのかよく分からなかったのだが、今回新たに資料が追加されていた。

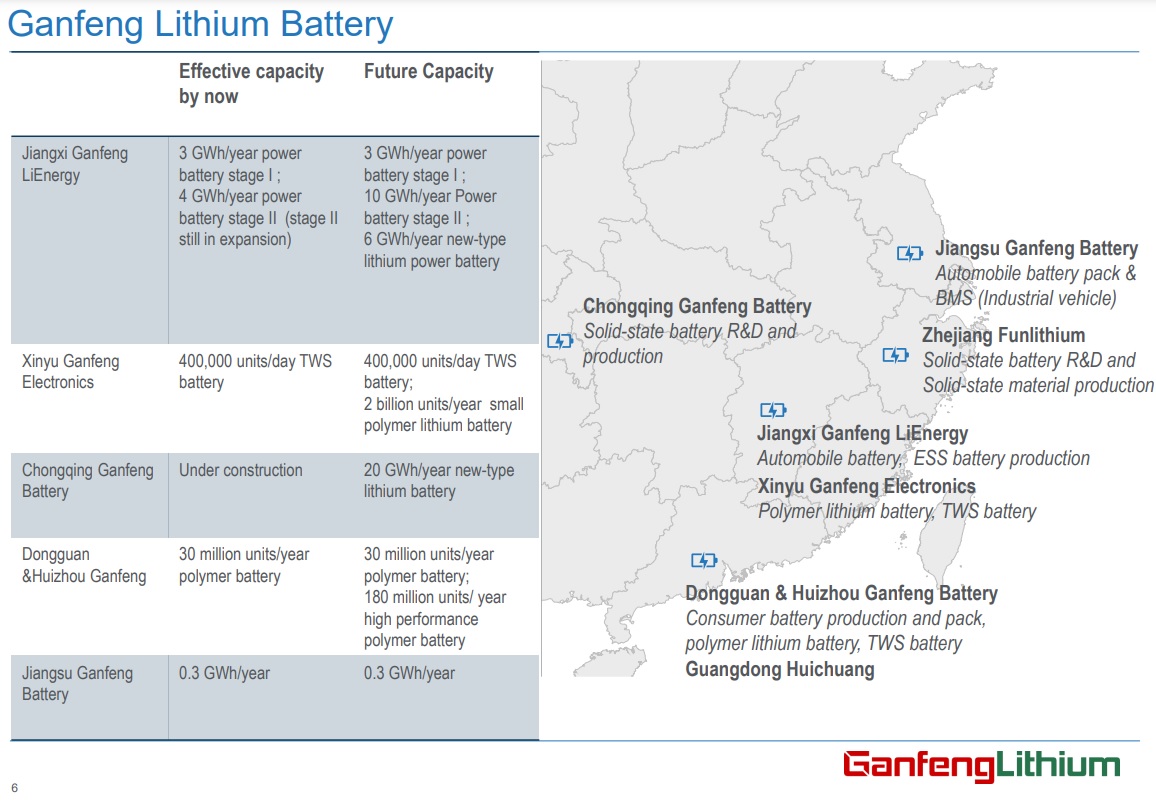

資料によると、現在生産しているのは、自動車・エナジーストレージ向け電池が(拡張中を含めて)7.3GWh/年間、TWS電池が40万ユニット/1日、ポリマー電池が3,000万ユニット/年間となっている。

将来のキャパシティーを見ると、自動車・エナジーストレージ向け電池が約40GWhまで増加する他、高パフォーマンスポリマー電池1,800万ユニット/年間、小型ポリマー電池20億ユニット/年間が追加される模様。

自動車向け・エナジーストレージ向けの40GWhの生産能力は、ホンダとLGが発表した北米新工場の生産能力と同じ規模で、一般的なEVの50~60万台に相当するそうだ。

ガンフォンは固体電池の開発に力を入れており、すでに2021年発売の東風汽車のE70に搭載されている。ただ、ネットの記事を見る限り、E70に搭載の電池は半固体電池でエネルギー密度も150Wh/kg程度とそれほど高くないようだ。ガンフォンは第二世代の固体電池でエネルギー密度360Wh/kgを目指すと発表している。

株価は、昨年秋に121香港ドルの高値をつけた後に半値以下に値下がりしている。現在は58.3香港ドル。

A株とH株を合計した時価総額はドル換算で約210億ドルとなる。

少し前まではガンフォンが時価総額では最大のリチウム会社だったが、現在はアルベマールの315億ドルやSQMの270億ドルよりも小さくなっている。

PERは上半期のEPS3.6人民元(≒4香港ドル)を2倍して計算すると7.4倍となる。

下半期に販売量が増える見込みなのを考えると、実際のPERはさらに低くなりそう。数字上はかなり割安となる。

あとは今後のリチウム価格がどう推移するかによるだろう。これまでのところ中国のスポット価格は、4~5月にいったん下げた後に再度上昇して直近で最高値を付けている。

リチウム価格の高値が維持されれば、生産能力の拡大と合わせて来年のバリュエーションはさすがに低すぎる数字となりそう。