リチウム、臭素、触媒を生産する会社。

リチウムでは最大手の一角。チリのアタカマ塩湖、オーストラリアのグリーンブッシュ鉱山(持分49%)、同じくオーストラリアのウォジナ鉱山(持分60%)のかん水や鉱石からリチウム化合物を生産している。アタカマとグリーンブッシュはかん水と鉱石でベストの資産とされる。

臭素は難燃剤が主な用途。他にもエレクトロニクス、自動車、建設、アプライアンスなど幅広い産業に使用される。アルベマールはこの業界のマーケットリーダーで、コスト競争力のある死海やアーカンソー州で事業を行っている。

触媒はガソリンなどの精製やディーゼルや石油原料の汚染物質を取り除くのに使われる。この部門は原材料価格の高騰が逆風になっている。

3Qの業績は、前年比で売上高+152%の増収、営業利益+577%の増益、調整EBITDA+447%の増益だった。

売上高 2,091Mドル(前年比+152%)

営業利益 890Mドル(前年比+577%)

調整EBITDA 1,189Mドル(前年比+447%)

調整希薄化EPS 7.5ドル。

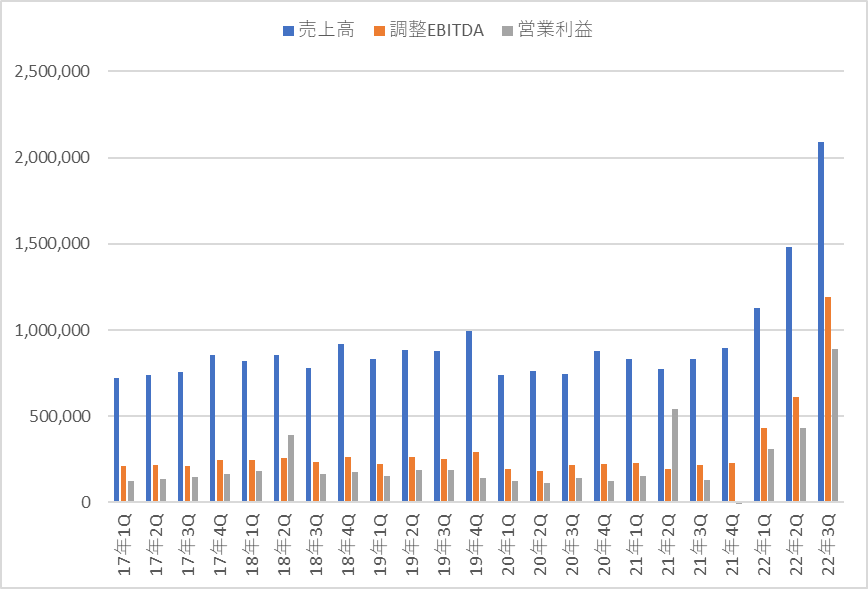

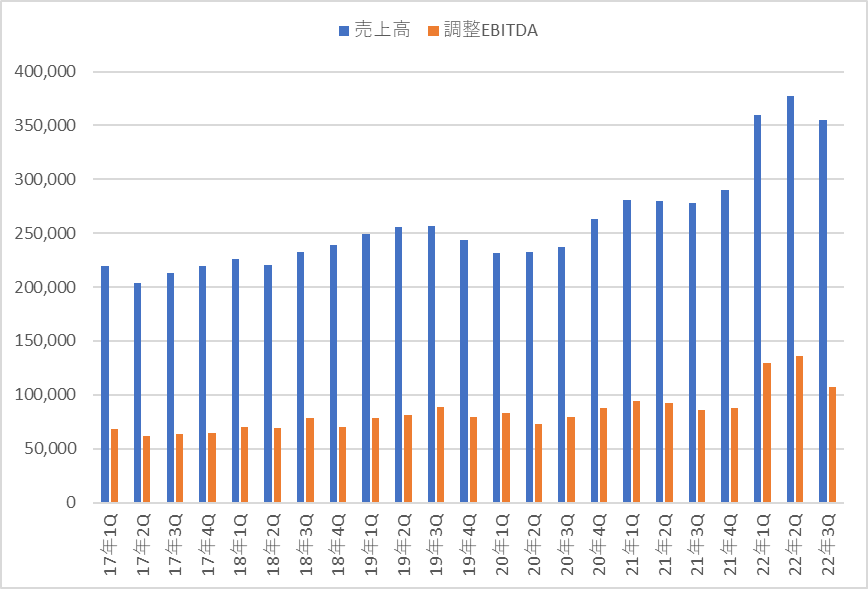

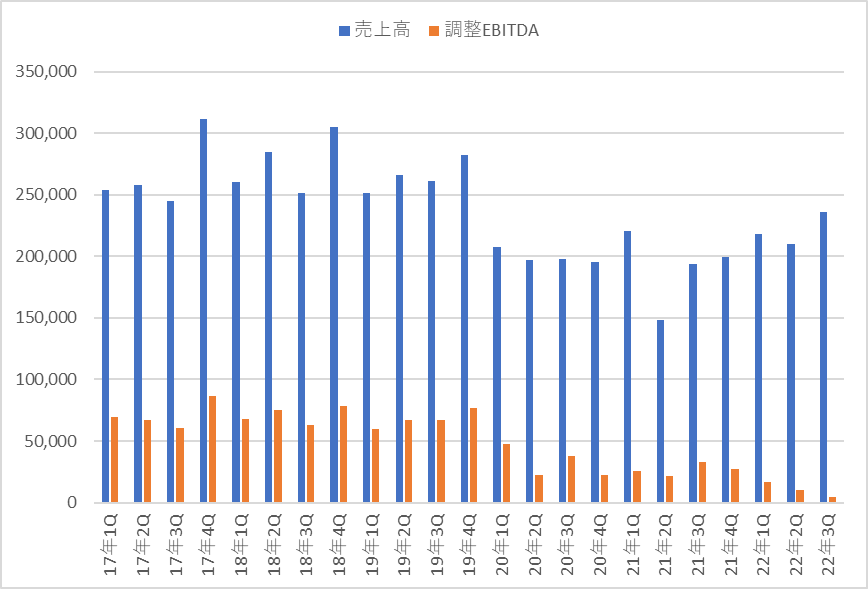

四半期の売上高、営業利益、調整EBITDAの推移が下のグラフになる。

2022年に入ってから急激に業績を伸ばしているのが分かる。3Qは前年比でも四半期比でも大幅な増収増益となった。

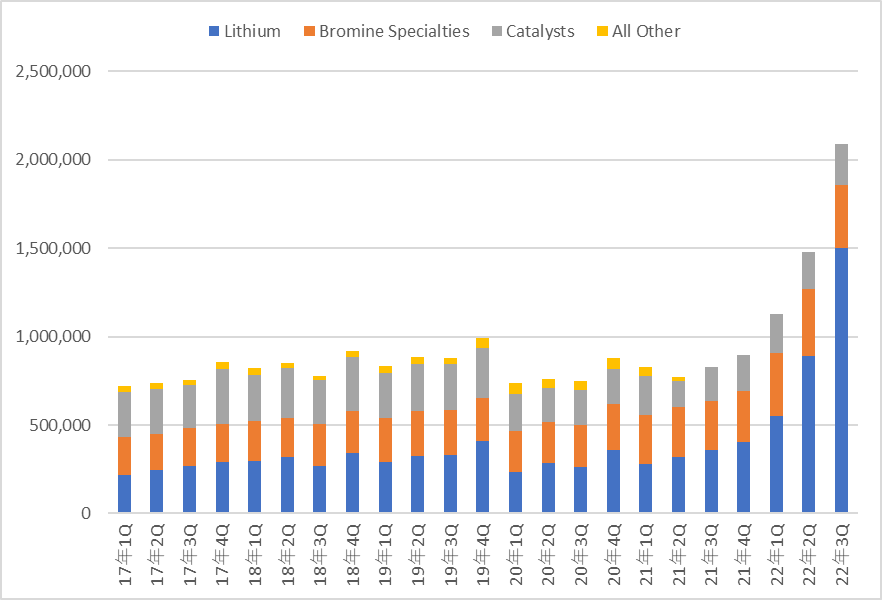

セグメント売上高の推移は下のグラフのとおり。

前年比では、リチウム+318%、臭素+28%、触媒+22%となる。

リチウムは2Q比でも+68%の大幅増収だった。

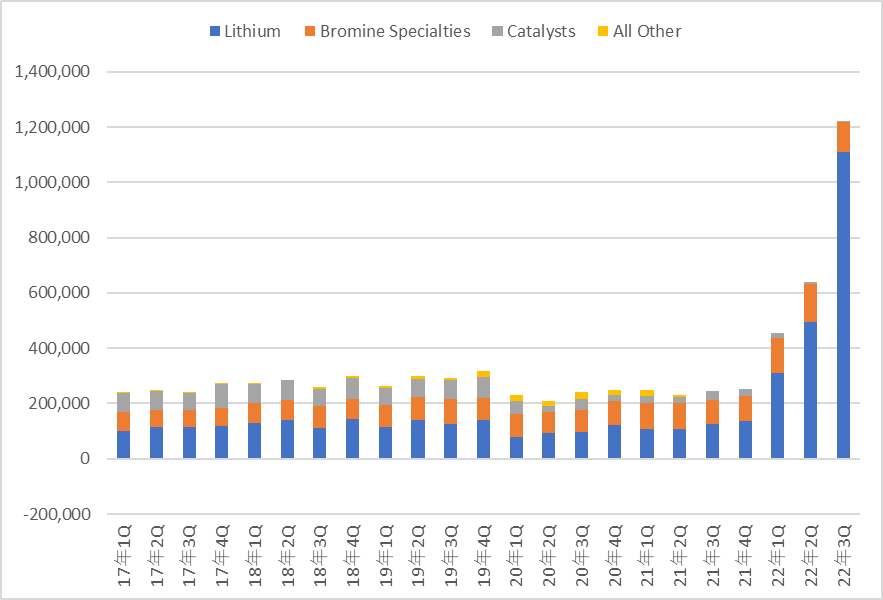

セグメント調整EBITDAの推移は下のグラフのとおり。

前年比では、リチウム+786%、臭素+24%、触媒-86%となる。

リチウムは2Q比でも2倍以上の大幅増益だった。調整EBITDA全体に占めるリチウムの比率も90%まで上がっている。

通期のガイダンスは範囲が狭められた。

売上高7.1~7.4Bドル(前年比+115~125%)、調整EBITDA3.3~3.5Bドル(前年比+280~300%)、調整希薄化EPS19.75~21.75ドル。

調整EBITDAの中央値は若干引き上げられている。

続いてセグメント別の業績を見ていく。

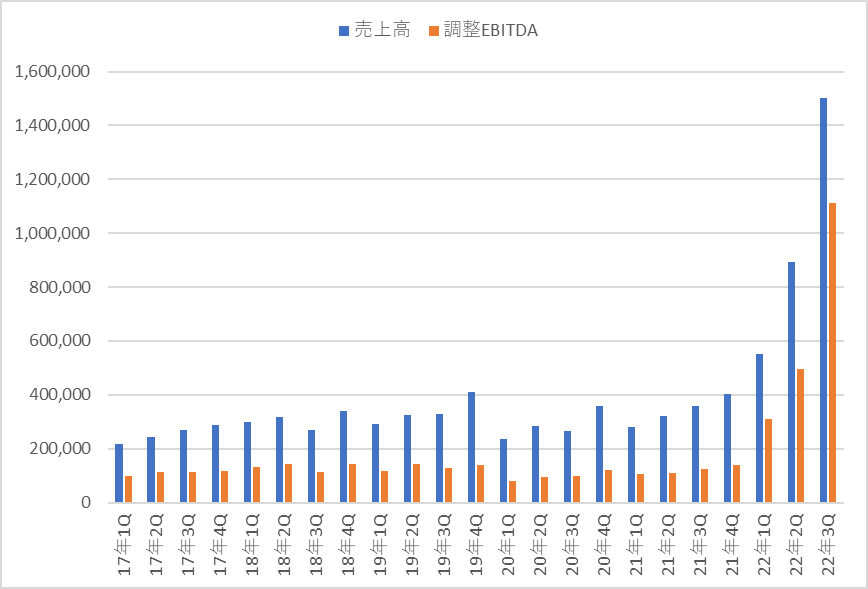

リチウムセグメントは前年比で売上高+318%、調整EBITDA+786%と絶好調が続く。

増収の内訳を見るとは、販売価格が+298%、販売量が+20%の寄与となっている。

調整EBITDAマージンは74%まで上昇している(2021年までは30~50%程度)。ただし、今四半期には4Qに予定されていたスポジュメン精鉱の出荷が前倒しされた影響や、出荷タイミングによる利益率の押上げがあったそうだ。

2022年の調整EBITDAは、前年比+500~550%の増益が見込まれる。これまで連続して上方修正していたが、今回はガイダンスの修正は変更なし。

平均販売価格は前年比+225~250%の増加、販売量は前年比+20~30%の増加を見込む。

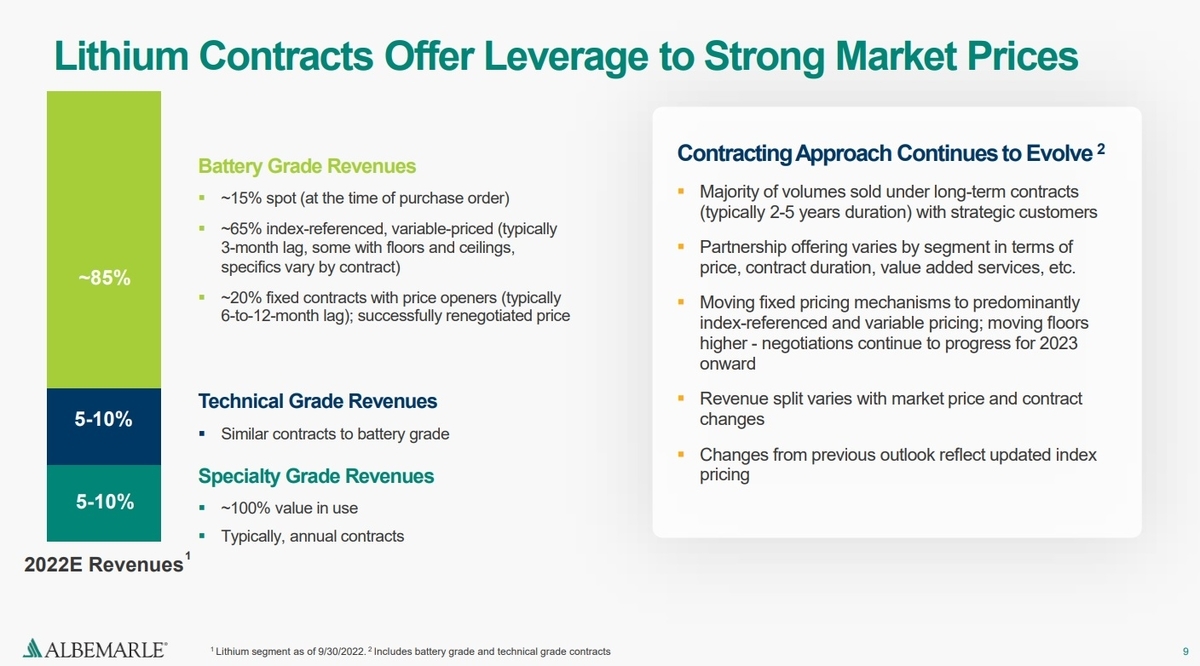

販売契約の内訳も2Qから変化なし。

2022年のバッテリグレードの売上高は85%を占める見込み。

このうち15%が短期スポット契約、65%が大部分に天井と底が設定された市場連動型の変動価格契約、20%が固定価格契約(ただし、通常6ヶ月または12ヶ月ごとに価格が調整されるそうだ)となる。

現在20%を占めている固定価格契約は来年も減少していく見込みとのこと。

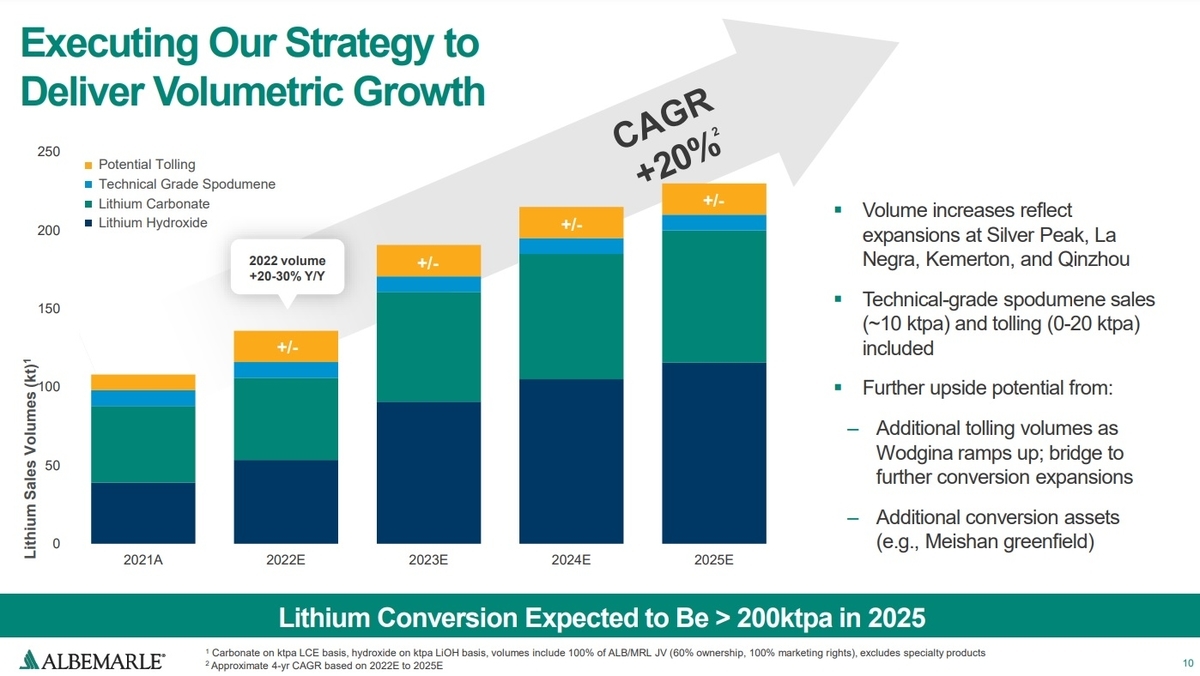

今後の販売数量については下の資料のとおり。

2022年から2025年にかけて年間約20%の数量増加を見込んでいる。ウォジナ鉱山の増産に伴うトーリング販売の増加や、新たな変換施設の追加による上振れもありうるとのこと。

2022年は、La NegraⅢ&Ⅳの拡張やトーリング販売の増加などで前年比+20%~30%の数量増加を見込む。

2023年は、La NegraⅢ&Ⅳ、KemertonⅠ&Ⅱ、Qinzhouの立ち上がりによって+30%以上の数量成長が見込まれる。

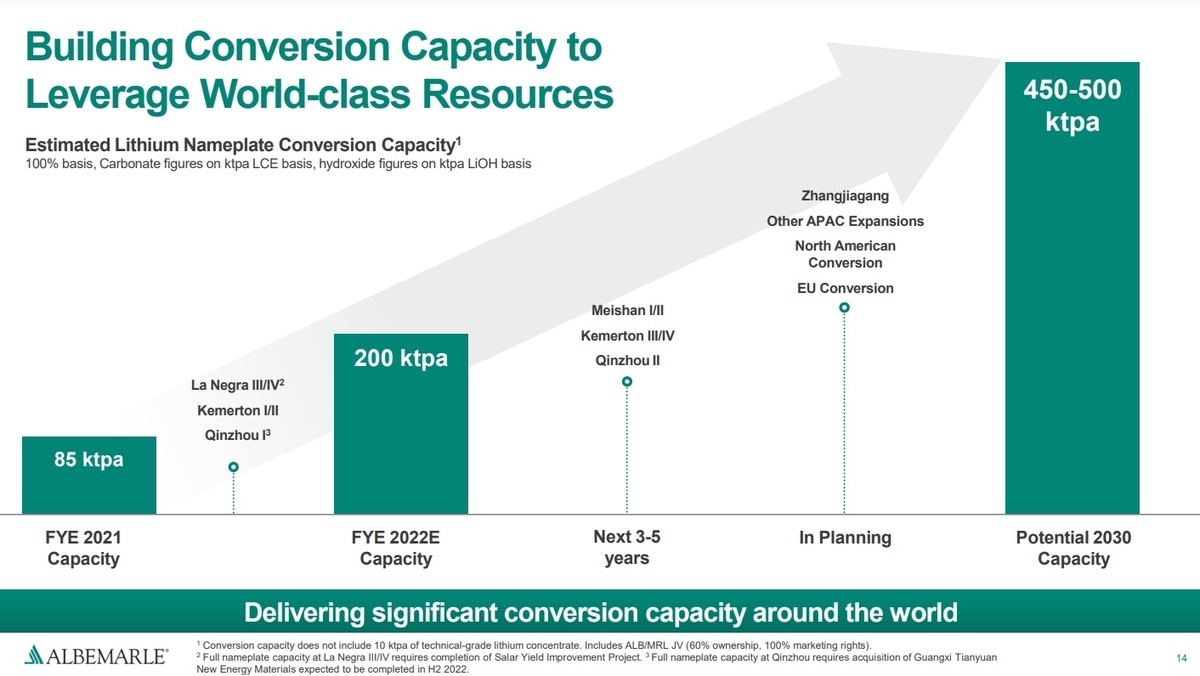

生産キャパシティは、年初の85Ktが今年末に200Ktまで倍増する。

・La NegraⅢ&Ⅳ(年産40Kt)は商業生産を開始した。

・KemertonⅠ(年産20Kt)は最初の製品を生産した。KemertonⅡ(年産20Kt)も試運転の段階に入った。

・Qinzhou の変換プラント(年産25Kt)の買収が完了。

生産キャパシティ500Ktへ向けた拡張計画も進行している。

・Meishan の水酸化リチウムプラント(年産50Kt)は2024年に完成する予定。

・ネバダ州シルバーピークでの炭酸リチウムの生産量を倍増させる。

・キングスマウンテンにリサイクル原料を含めた複数の資源を取り扱う変換施設を建設する。生産能力100Ktという規模。うち25%がリサイクルになるそうだ。2027年に完成する予想。米国エネルギー省から150Mドルの助成金を受け取った。

・Zhangjiagang はエンジニアリングの段階。

・マグノリアの臭素工場では、かん水を活用してリチウムを抽出するDLE技術の評価を行っている。

臭素セグメントの業績は、前年比で売上高+28%(うち価格+18%、数量+10%の寄与)、調整EBITDA+24%の増益だった。

リチウムほどではないが好調な業績が続いている。臭素の需要は堅調で、供給もタイトな状況とのこと。

ただ、業績の推移を見ると四半期比では減速している。建設業界など一部製品の最終需要が軟化しているそうだ。

2022年のEBITDAは前年比+25~30%の下限になる見込み。

触媒セグメントは、前年比で売上高+22%の増収、調整EBITDA-86%の減益だった。

販売価格・販売数量ともに上昇したものの、天然ガスや原材料費の高騰により打ち消されてしまった。

2022 年の調整EBITDAは前年比-45~-65%の減益となる見込み。前回のガイダンスの上限が引き下げられた。

この事業は厳しいものの、4Qから来年にかけ て回復が見込まれるとのこと。

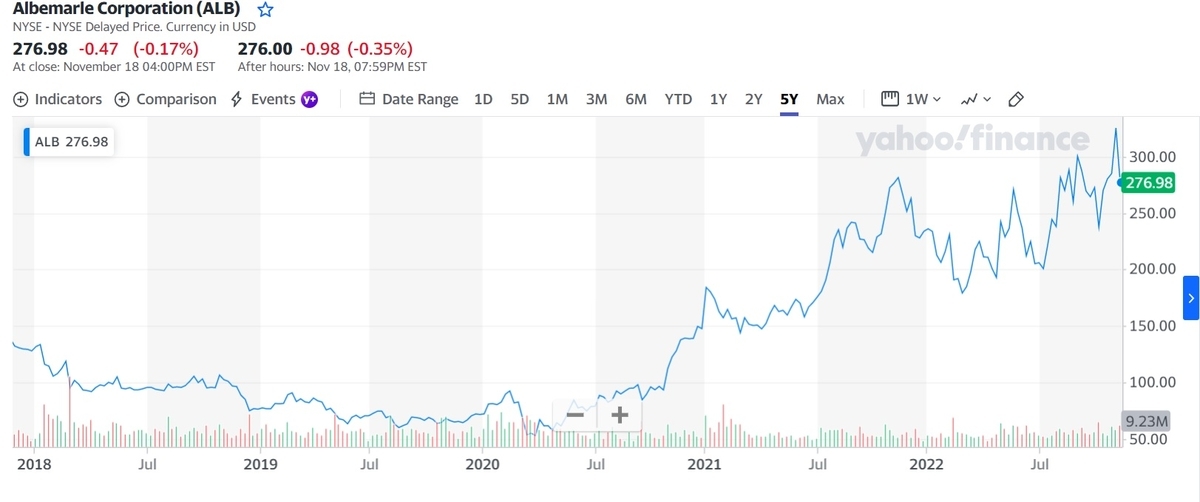

株価はここ1年以上推移していた200~300ドルのレンジを上抜けして最高値を付けたが、クレディスイスとゴールドマンサックスの弱気レポートによって急落してしまった。

現在の株価は277ドルで、時価総額32.4Bドル。

会社発表の調整希薄化EPSを使うと、今期のPERは12.7~14倍となる。

3Qの調整希薄化EPSの7.5ドルを年換算して計算するとPERは9.2倍まで下がる。

来期の販売数量は今期比+30%以上の増加が見込まれている。また、現在のリチウム価格が続けば、2023年の販売価格は2桁台の上昇となるそうだ。これらが実現すれば株価はかなり割安になる。

ただし、現在のリチウム価格が来年も続くかは分からない。いろいろ記事を読む限り、専門家の多くは来年も需給のひっ迫が続くという見方のようだが、価格が高騰しているだけに下落がないと決めつけるのは危ういと思う。前回のブーム&バストでも専門家はリチウム価格の下落を警告してくれなかった。

アルベマールの来期の販売量は大幅に増加するものの、既にキャパシティがかなり大きくなっているため、それ以降の販売量の増加はスピードが落ちそう。リチウム価格も底から10倍以上に値上がりしているため、今後の上昇余地は限定的な一方で下落余地は大きそうに思える。リスク・リターンを考えると、リスクの方も大きくなってきた気がする。