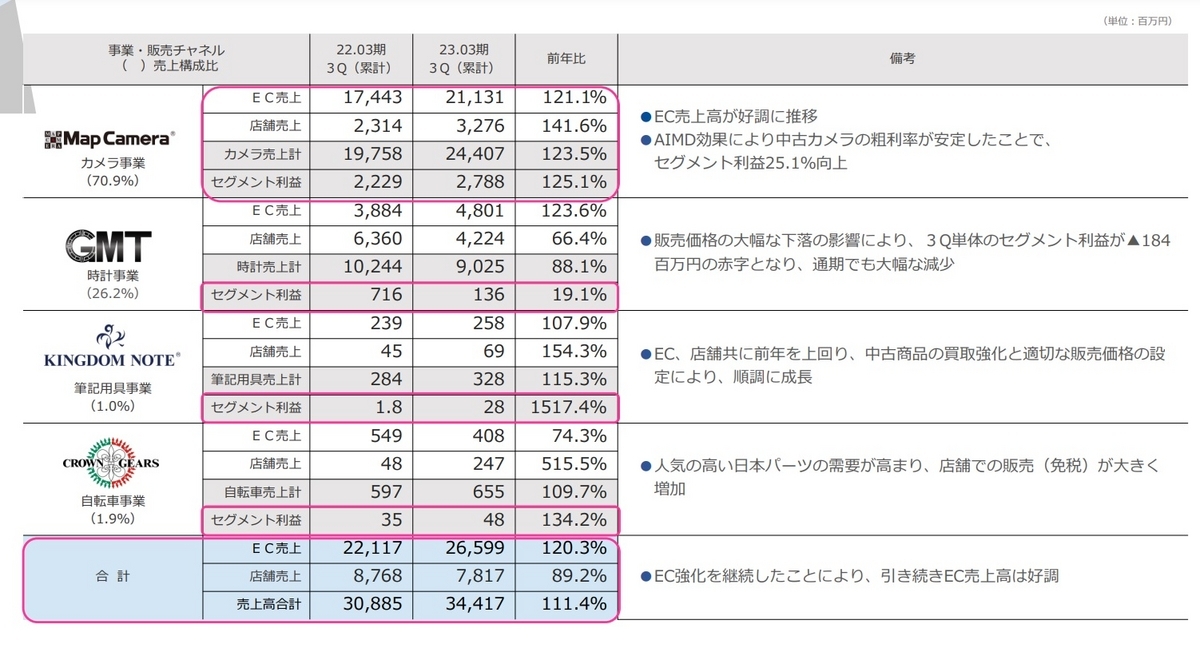

カメラ、時計、筆記用具、自転車の買取・販売を行っている会社。

カメラマーケットでは、新品シェア8~10%、中古シェア20~23%とのこと。

新品と中古品を取り扱い、オンラインと店舗を運営している。

直近3Q売上高のEC比率は77%で、うち自社サイトの比率は84%。中古品の比率は53%となっている。

下の資料を見てわかるように、筆記用具と自転車の割合は低い。

株価は昨年10月頃をピークに下げ続けている。3Qの下方修正後にさらに暴落した。

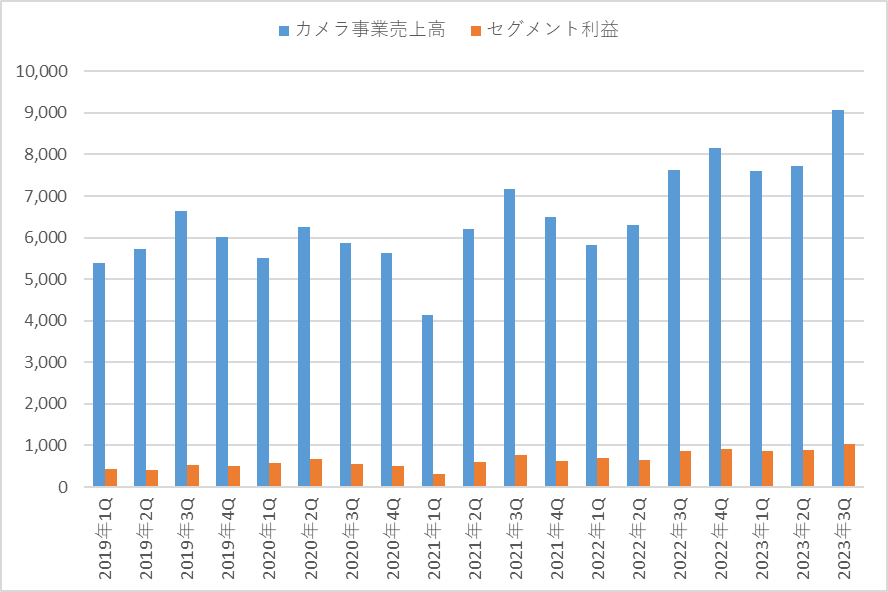

セグメントの業績を見ると、主力のカメラ事業は好調を維持している。

3Qの前年比は、売上高+19%、セグメント利益+17%。

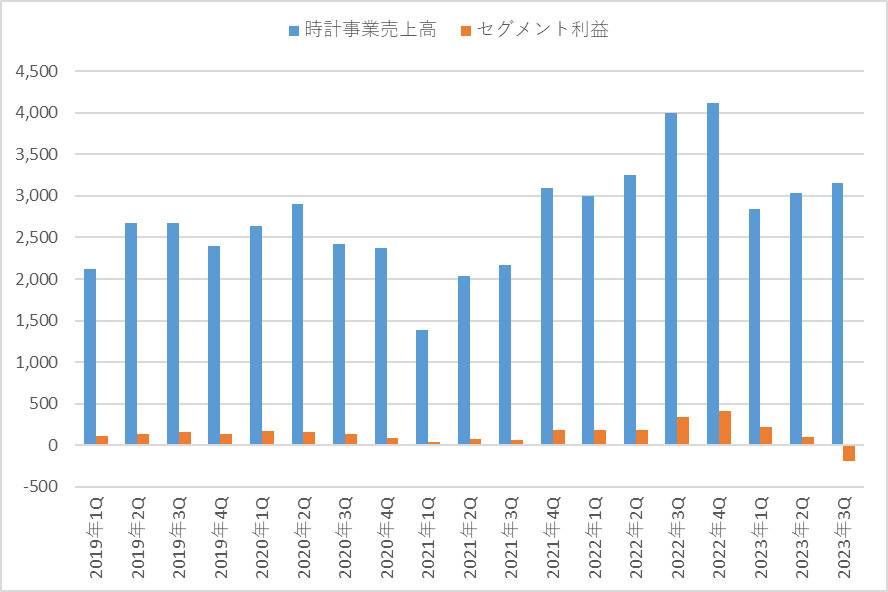

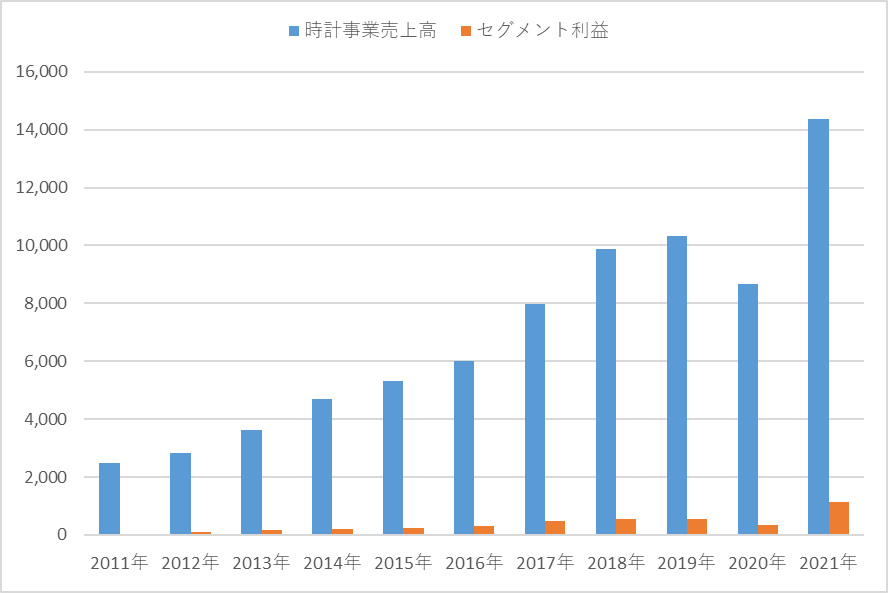

一方で時計事業が赤字転落しており、この事業が不調の原因であることが分かる。

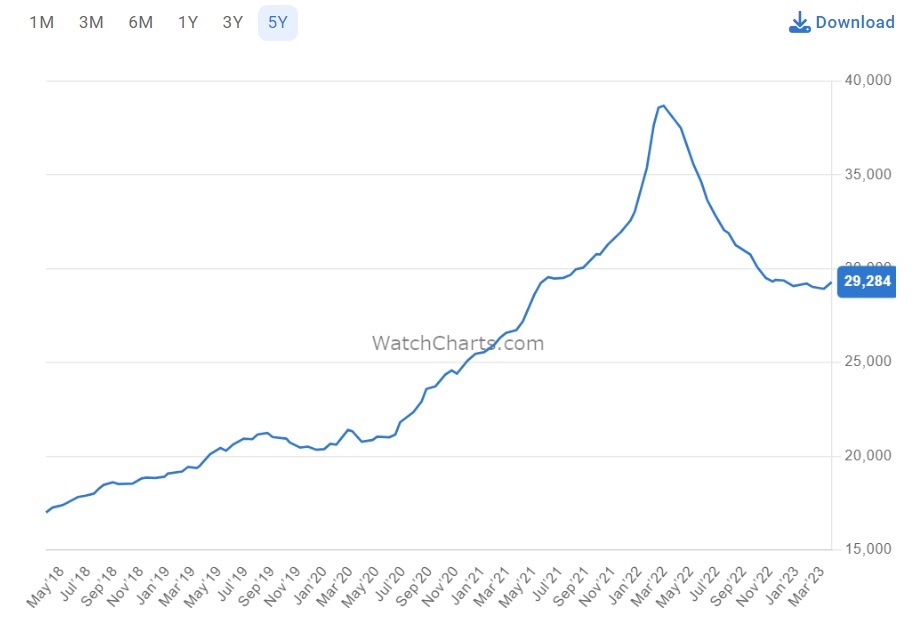

下方修正の理由には、「ロレックス等の人気商品においては、通年をとおして約30%強の下落となりました」と書かれている。

正確性は分からないが、ここに掲載されていたRolex Market Indexを見ると、2022年3月をピークに価格が暴落している。

今後の業績だが、カメラ事業の過去4四半期のセグメント利益37億円、筆記用具と自転車のセグメント利益8千万円、利益調整額-13億から、時計事業を除くと25億円程度の実力はありそう。

時計事業は利益率が低いものの売上高は右肩上がりに伸びており、コロナ前のセグメント利益は5億円程度だった。

よって時計事業が平常運転に戻れば30億円程度の営業利益は出せるのではないかと思う。カメラ事業が成長していることから、近いうちに前期の最高益31億も更新していけるのではないか。

今期PERが11.4倍、前期実績PERが8.5倍なので割安感のある水準だと思う。

不安なところは、在庫の適正化にどれくらいかかるかという点と、バランスシートだろうか。

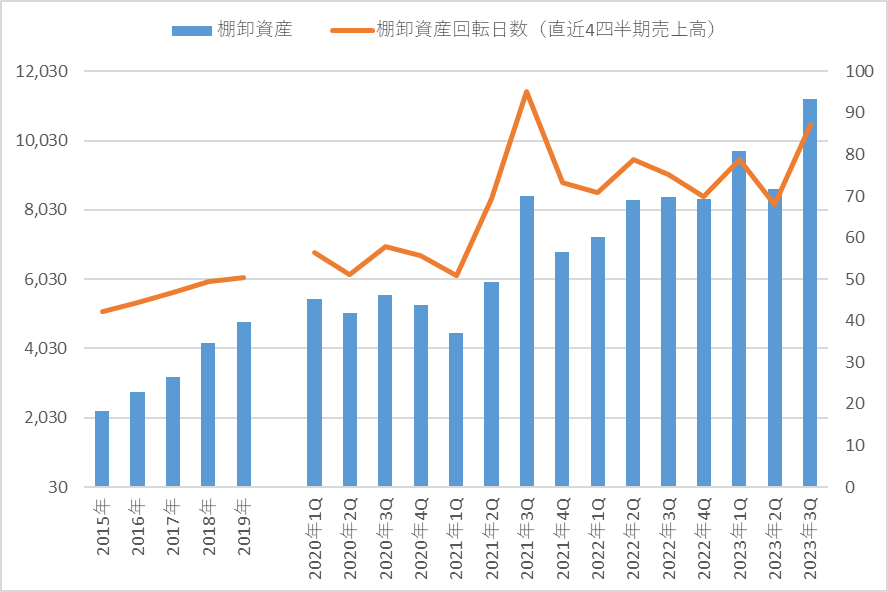

下のグラフは棚卸資産と回転日数(棚卸資産÷直近4四半期の1日あたりの売上高)の推移。

棚卸資産回転日数は2015年の42日から2020年の56日までじりじり上がっていたが、2021年に大幅に切り上がりここ2年ほど70~90日程度で推移している。

仮に回転日数60日を適正とすると、3Q末で35億円が過剰在庫という計算となる。

35億円という金額は少なくないものの、一過性で処理できる規模に思える。

・時計事業の過去4四半期の売上高は131億円。

・35億円の30%損失は11億円だが、カメラ事業だけで過去4四半期のセグメント利益は37億円ある。

バランスシートも見てみる。

短期借入は前期末から33億円増えて58億円。

長期借入の30億円と合わせて有利子負債は88億円。

現預金は14億円。

棚卸資産は前期末から29億円増加して112億円。

短期借入で棚卸資産を増やしており、その棚卸資産に損失が発生しているという状況で、相場に翻弄されてしまったように見える。

とはいえ、営業利益の規模(今期23億円、前期31億円)と比較すると、有利子負債はそこまで大きくはないし、棚卸資産も損失を覚悟すれば現金化可能だろう。会社の存続が危うくなるレベルではないと思う。