GAFAMの一角。

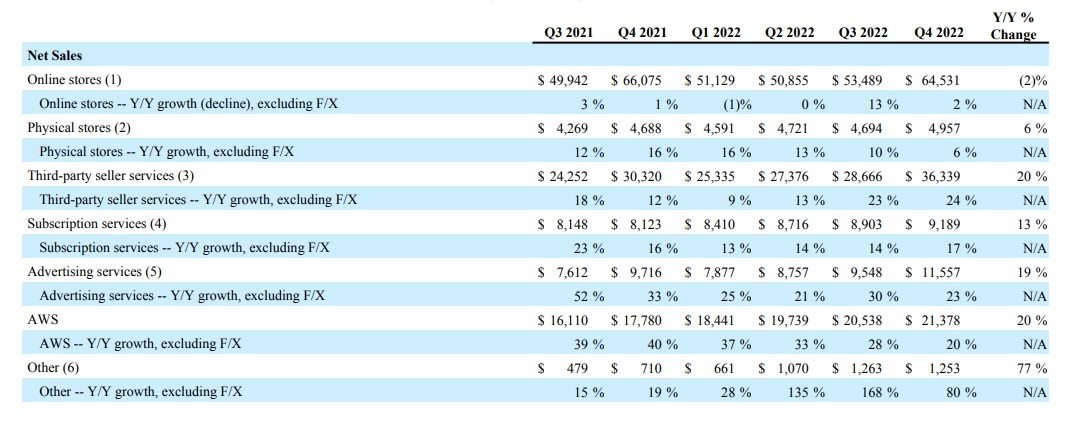

他のIT大手と同じく成長率は鈍化しているが、アマゾンの場合、成長率が下がっているのは低収益のオンラインストアやフィジカルストアで、高収益のAWS、広告、サードパーティーセラーサービスの売上高は前年比+20%前後の高成長を維持している。

アマゾンはサムオブザパーツで見ると安いという意見が多い。

稼ぎ頭のAWSは、2022年の売上高が80Bドル、営業利益が23Bドル、営業利益率が28.5%で、前年比では売上高+29%、営業利益+23%となっている。

下半期にかけて成長率は減速し、利益率も悪化しているが、それでも4Q時点で+20%の増収率を維持している。

仮に税金を調整した22年の営業利益の25倍で評価すると約450Bドルとなり、現在の時価総額1,024Bドルの44%を占める計算になる。

AWSの価値は評価倍率によるが、業績の急激な悪化がない限り、少なく見積もっても時価総額の半分はあるのではないかと思う。

AWSに次いで期待できるのが広告事業。

アマゾンの広告売上高はグーグルやメタが苦戦する中で前年比+20%伸びている。直近4Qの売上高の11.5BドルはAWSの54%に達している。

営業利益は非開示だが、グーグルサービスの営業利益率が30~40%程度なので、仮に利益率を35%だとすると2022年の営業利益は13Bドルとなる。AWSの営業利益の58%とかなり規模が大きい。

サードパーティーセラーサービスは、マーケットプレイスのコミッションやフルフィルメントが混在しているため分かりにくい。

この記事では、以下の推定からこの事業の営業利益を18.5Bドルと見積もっている。

コミッション・・・サードパーティのGMV390Bドル×手数料14%=54.6Bドルの利益率25%で13.6Bドルの利益

フルフィルメント・・・セグメント売上高113Bドル-54.6Bドル=60.8Bドルの利益率8%で4.9Bドルの利益

この事業のプラスアルファとして期待できるのが、最近本格的に始まった Buy with Prime だろう。Buy with Prime はアマゾン以外のサイトでプライム特典(配送や決済など)が使えるというサービス。

アマゾンが物流に力を入れているのは有名で、宅配数量は2020年に Fedex を上回り、直近ではシェア2位の UPS に迫っているそうだ。一方で、コロナ禍において物流に大幅投資をしたものの、アフターコロナでECが鈍化する中でキャパシティに余剰が出ている。

Buy with Prime が成功すれば余剰キャパシティを活用できるとともに、新たな収益源を得られ、Shopify の脅威に対する対抗策にもなる。

アマゾンの適正価格というのは分かりにくいが、AWS、広告、サードパーティーセラーサービスの3事業の価値を考えると、現状の株価は少なくとも割高なレベルではないと思う。