〇アルベマール

4Qは売上高こそ伸びたものの、調整EBITDAは3Q比で微増にとどまった。

2023年通期のガイダンスは、売上高が+55~75%の増収、調整EBITDAが+20~45%の増益。調整希薄化EPSは26~33ドル。

現在の株価217ドルに対するPERは6.6~8.4倍となる。かなり低い数字だが、リチウムの販売価格を4Q比で横ばいと想定しているので、現在の急落したリチウム価格を基準にすると業績が下振れしそう。

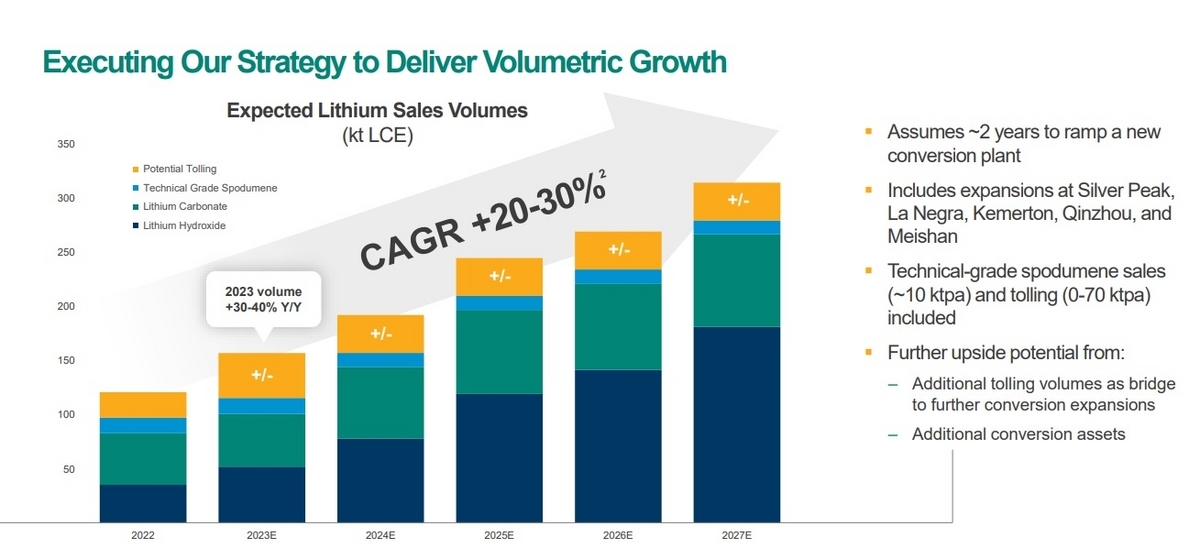

2023年のリチウムの販売量は+30~40%の増加を見込む。

それ以後も2027年にかけて年率+20~30%の増加を計画しており、2030年にキャパシティ500~600Ktを目指すそうだ(現在は200Kt)。

この会社はアタカマ塩湖、グリーンブッシュ鉱山、ウォジナ鉱山という巨大な上流資源を確保しているのが強みとなる。特にウォジナは生産開始したばかりで拡大余地が大きい。

アルベマールは、資源の質と量、拡張計画、実績が揃っているリチウムの優良銘柄だと思う。

〇SQM

4Qは売上高こそ増加したが、利益は3Q比でほぼ横ばいとなった。

2022年通期のEPSは13.68ドル。現在の株価81ドルに対する実績PERは5.9倍となる。

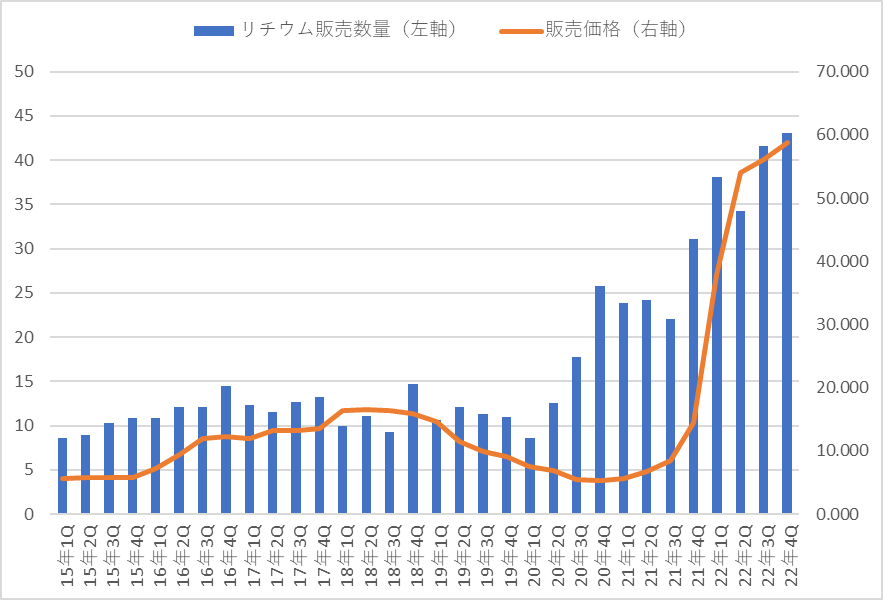

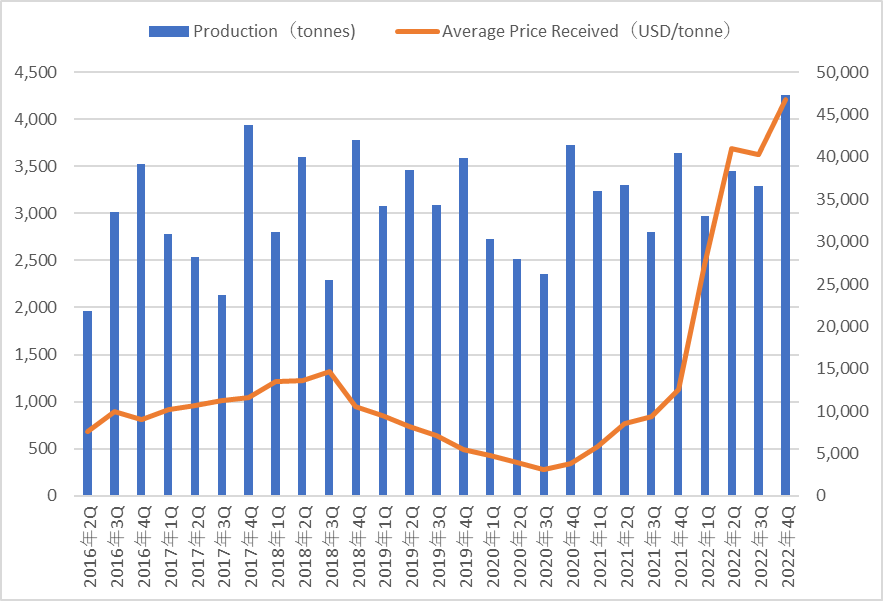

2022年のリチウムの販売量は156.8Kt、販売価格は52,000ドル/トンだった。

リチウムの販売量と販売価格の推移は下のグラフのとおり。4Qの販売価格は60,000ドル/トンに迫っている。

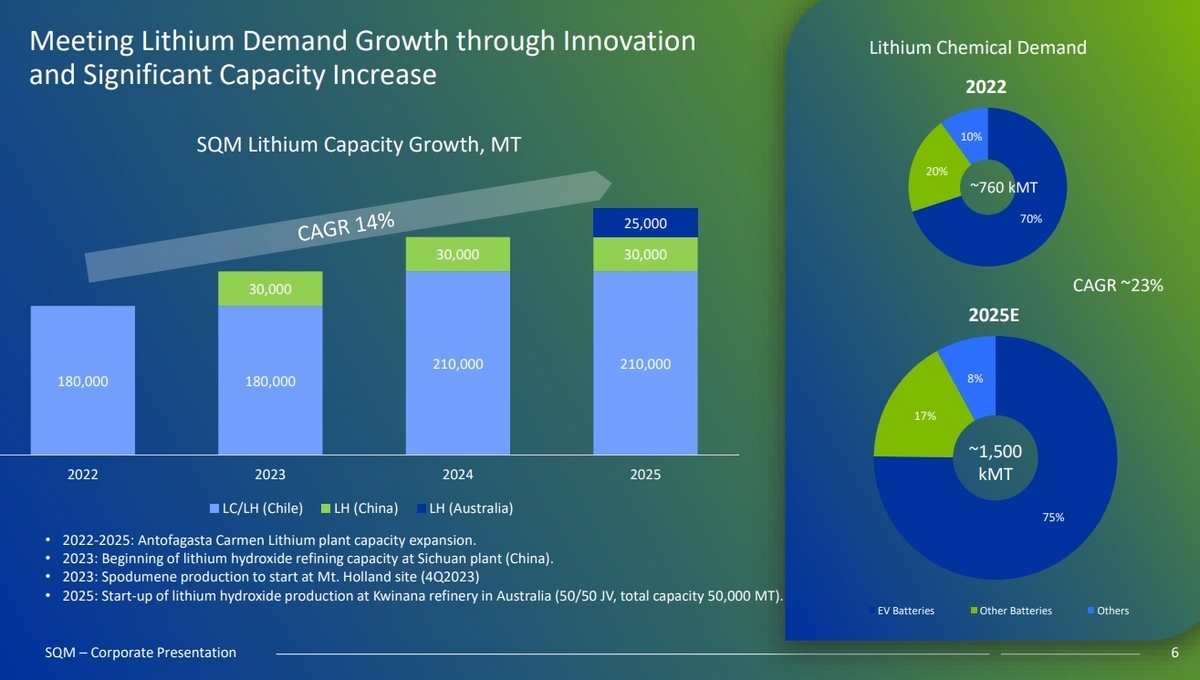

今後のキャパシティの拡張計画は下の資料のとおり。

2023年は30Ktのキャパシティが追加される。チリの硫酸リチウム(Lithium sulfate)を原料に中国のプラントで水酸化リチウムを生産するそうだ。この計画は去年末に突然出てきたので、やや唐突な印象を受けた。硫酸リチウムを原料にリチウム化合物を製造している会社は他にないと思う。

塩湖には塩化物や硫酸塩の形でリチウムが含まれているそうだが、ここの資料によると、「一般に、塩化物かん水からのリチウム抽出は容易であるが、資源量は限定的であり、硫酸塩かん水は資源量は膨大であるが、処理技術が未確立である」と書かれている。

2024年はアタカマの拡張、2025年はオーストラリアのマウントホランド(スポジュメン鉱石から水酸化リチウムを生産するプロジェクト)が稼働する予定。

SQMの生産量の増加スピードは他社に比べると緩やかになっている。

CORFOとのリース契約では、SQMの割り当て量は2018年~2030年の期間に2.2Mtとなっている。この量からすると、今後アタカマから炭酸リチウムを大幅に増産するのは難しそうに思える。

成長という点ではやや見劣りするが、この会社は株主還元に積極的なのが良い。2022年は7.62ドルの配当を出している。

〇ライベント

4Qは3Q比で減収減益だった。

2023年通期のガイダンスは、中央値で売上+29%の増収、調整EBITDA+49%の増益。

単純に2022年のEPSを+50%すると今期のEPSは2.39(希薄化EPS2.04)ドルになる。

株価は20.7ドルなので、予想PERは8.7倍(希薄化EPSで10倍)となる。

2023年のリチウム販売量は+20%を見込む。

販売価格は、販売量の3/4程度を占める固定価格契約の水酸化&炭酸リチウムが+40%上昇するそうだ。

この固定価格の水酸化リチウムの値上がりは意外だった。2021年末に複数年で契約していたので、2023年も同価格だと思っていた。そういえば前回のリチウム値下がり期にアルベマールの固定価格が切り下がったこともあった。リチウムの契約というのは外部からは分かりにくい。

ちなみに、チラシの裏だが、ライベントの2022年の水酸化リチウムの売上高415.5Mドルを販売量21.5Ktと仮定して(21.5Ktは生産量。実際の販売量は不明)割ると、20,775ドル/トンと計算できる。SQMの52,000ドル/トンと比べるとかなり低い。

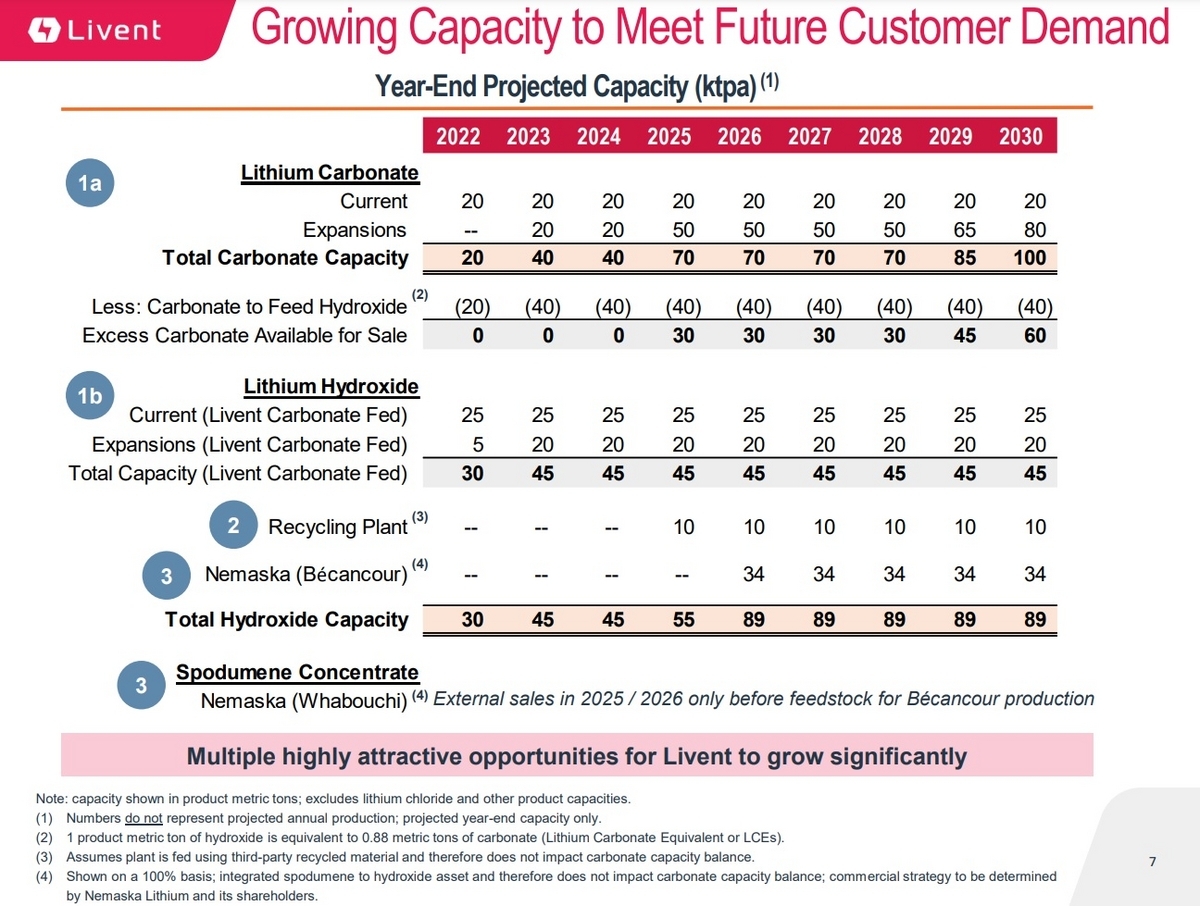

ライベントの今後のキャパシティの拡張計画は下の表のとおり。

2022年末の炭酸リチウム20Ktが2025年末に70Ktまで拡大する見込み。少し先になるが、2026年にはネマスカの34Ktも加わる。

足元の生産量が少ないため、今後の生産量の増加はアルベマールやSQMよりも期待できる。

〇オールケム

2022年下半期は上半期とおおむね同水準の業績だった。

純利益219Mドルを年換算・オーストラリアドル換算すると648Mオーストラリアドル、時価総額が6.5Bオーストラリアドルなので、予想PERは10倍程度となる(オールケムは6月決算)。

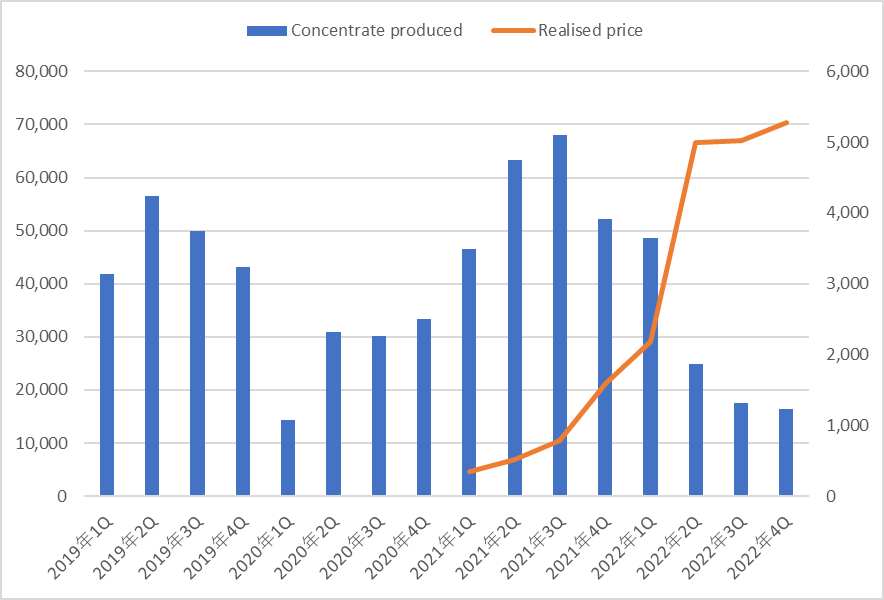

オラロスの生産量と販売価格の推移は下のグラフのとおり。直近の販売価格は47,000ドル/トンまで値上がりしている。

ステージ2の拡張は2Qに完成する予定。現在の17.5Ktのキャパシティは42.5Ktまで増加する。立ち上げ期間は18か月とのこと。

マウントキャトリンは採掘場の移行中の地質上の問題から生産量が減っているが、1~6月期は80~90Ktに回復する見込み。

一時的と言っていた低品位のスポジュメン精鉱の販売も必要であれば継続するそうだ。

ただ、この鉱山は資源が枯渇しかけている。現在は鉱山寿命の延長を試みている。

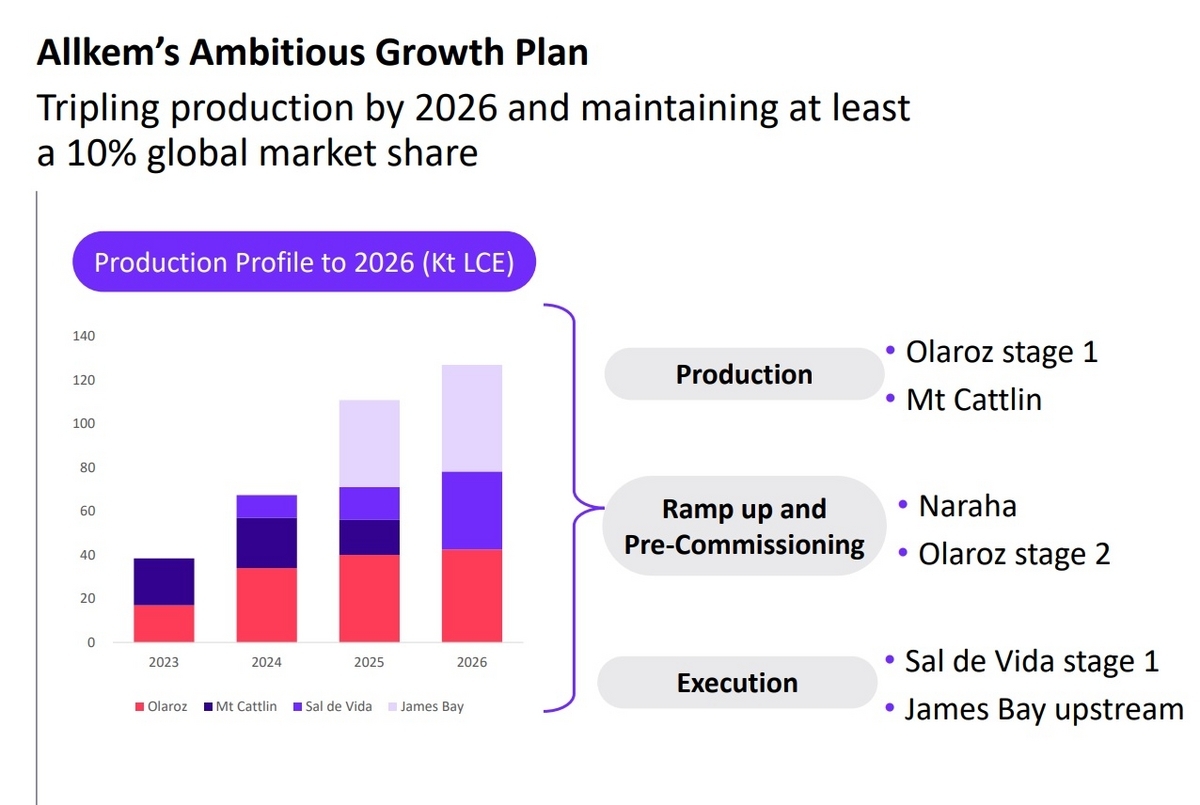

今後の生産量の計画は下のグラフのとおり。

オラロスステージ2、サルデビダ、ジェームスベイによって、現在の40Ktが2026年に120Ktまで増加する見込み。

オールケムもライベントと同じく、今後は大幅な生産量の増加が期待できる。

〇リチウム銘柄についての雑感

リチウム各社のPERはかなり低くなっているが、炭酸リチウムの中国スポット価格が260,000人民元/トン(38,000ドル/トン)まで急落しているので、業績も下振れしそう。

今後の見通しだが、アルベマールやSQMなどの大手は在庫の少なさから強気、専門家も強気の見方が多い。ただ、前回の下落時もそうだったが、これらの話はあまり当てにならないと思う。

今後の価格動向で参考になるのはやはりEVの販売台数だろう。

中国の販売台数は、前年比で1~2月が+23%、3月が+27.5%の見込み。

全体の自動車販売台数が大きく落ち込んでいることや、2022年末で国の補助金が打ち切られたことを考えると健闘しているように思う。

ただ、自動車メーカーの値下げ合戦や地方政府の多額の補助金なども報道されており、足元の状況はあまり良くなさそう。

China's Feb retail sales of passenger NEVs up 32% from Jan to 438,000, preliminary CPCA data show - CnEVPost

CPCA expects China's Mar NEV retail sales to rise 27.5% from Feb to 560,000 units - CnEVPost

ヨーロッパの1~2月の販売台数は、前年比でバッテリーEVが+32%、プラグインハイブリッドが-9%、両者の合計が+12%となっている。

バッテリーEVは堅調とはいえ、プラグインハイブリッドの不調もあり、全体の伸びは期待ほどではないという感じ。

リチウム銘柄への投資は、いまになって振り返ると、価格が底値を這っていた時期が最も美味しかったと思う。需要が伸びる確率が高かったにもかかわらず、プロジェクトの停止や延期が相次いで供給が絞られていた。リスクも高かったとはいえ、この時期に投資していれば数倍~10倍以上のリターンを得られた。

価格が上昇を始めた2020年初めに買っていても、各社の株価は大幅に値上がりしている。

一方でリチウム価格が大幅に値上がりした後の2022年以降は、業績が大きく伸びているにもかかわらず株価は上がっていない。

結局、市場が大きく伸びているとはいえ、リチウム銘柄への投資は成長株ではなく循環株として見た方が良いのかな思う。