ALB アルベマール 2021年1Q決算

リチウム、臭素、触媒を生産する化学メーカー。

リチウムは最大手の一角。チリのアタカマ湖とオーストラリアのグリーンブッシュ鉱山(持分49%)を持つ。両者は資源量と品位の点でかん水と鉱石でベストの資産とされる。その他にもオーストラリアのウォジナ鉱山を持つ(持分60%、休鉱中)。

臭素は難燃剤が主な用途。他にもエレクトロニクス、自動車、建設、アプライアンスなど幅広い産業に使用される。GDP比例のビジネス。

触媒はガソリンなどの精製やディーゼルや石油原料の汚染物質を取り除くのに使われる。新型コロナによる移動制限が逆風になっている。

1Qは前年比で増収増益。リチウムと臭素が好調。為替の追い風もあった。

売上高 829Mドル(前年比+12%)

営業利益 155Mドル(前年比+26%)

調整EBITDA 230Mドル(前年比+17%)

調整EPS 1.1ドル

良い決算だったが通期のガイダンスは変更なし。

リチウムと臭素は需要増加に対応する商品がないため、2Q以降に1Qと同じ勢いが続くとは考えていないとのこと。

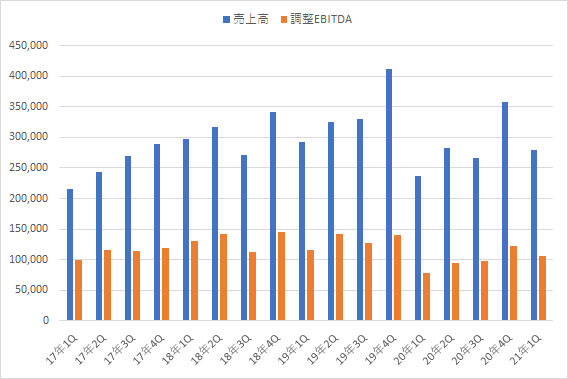

セグメント別に見ると、リチウムは前年比で売上高+18%(数量+28%、価格-10%)、調整EBITDA+35%の増収増益だった。1Qの業績は想定よりも良かったそうだ。

四半期の売上高と調整EBITDAは下のグラフの通り。2018年からのリチウム市場の低迷を受けてリチウム部門の業績も横ばいが続いている。

2021年の調整EBITDAは前年比で1ケタ台後半の増加になる見通し。

販売数量は北アメリカのプラント再稼働もあり増加する。一方で価格は2Q以降に上昇していくものの、通期で見ると前年比で横ばいにとどまるとのこと。

なお、カンファレンスコールで今後の契約形態についてコメントがあった。

昨年アルベマールは固定価格の譲歩を行ったが、契約は価格変動リスクを増やしたメカニズムになっており上昇するマーケットで利益を得ることができる。この契約は今年中に失効するが、今後の契約でも価格上昇を見込んで市場へのエクスポージャーを増やすのを基本にするそうだ。

拡張計画のWave2は順調に進展。今年の後半には La Negra III&IV と Kemerton I&II が完成することでキャパシティが175Ktになる。両者は2022年から業績に貢献する。最初の12か月は40~50%程度の生産と考えるのが妥当とのこと。

さらに早ければ今年の夏にWave3の最初のプロジェクトの投資決定を行う。Wave3はキャパシティ150Ktで中国での新規投資もしくは中国コンバーターの買収を含む。

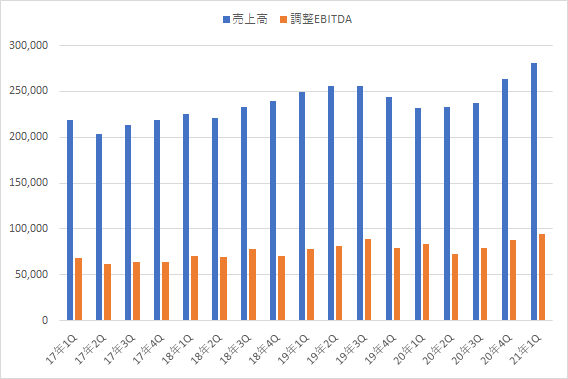

臭素セグメントは前年比で売上高+21%、調整EBITDA+14%の増収増益。

2021年の見通しは調整EBITDA1桁後半のプラスで変更なし。

臭素セグメントの四半期業績は下の通り。安定しており収益力も高い。

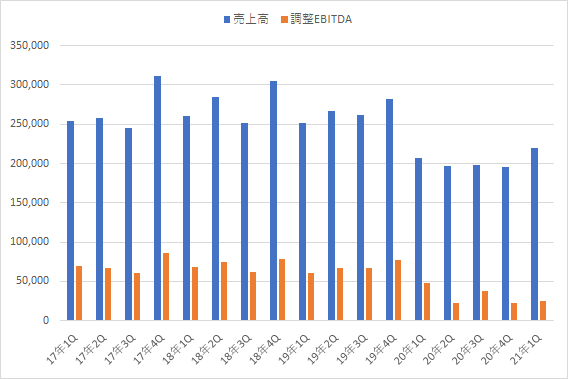

触媒セグメントは前年比で売上高+6%の増収、調整EBITDA-46%の減益だった。気候や前年の利益調整の影響があるものの業績は予想より悪かったそうだ。

2021年は30~40%のマイナスとなりリチウムのプラスを相殺する見込み。パンデミック前の業績に戻るのは2022年末か2023年になるとのこと。

他には、その他セグメントに入っていたファイン・ケミストリー・サービスを570Mドルで売却することを発表した。その他セグメントは前年76Mドル、前前年に41Mドルの純益を出している。

アルベマールの現在の株価は162ドル。

今期の調整希薄化EPS3.25~3.65ドルはもちろん業績ピークの2018年の5.5ドルと比べても割高感がある。今後のリチウムセグメントの伸びがかなり織り込まれていそう。