1月に出た富士経済の調査によると、リチウムイオン二次電池の市場は2022年に2017年比2.3倍まで拡大する予測です。成長を牽引するのがEV向けの電池です。

EV向けの電池で有名どころはパナソニック、CATL、BYD、LG化学、サムスンSDIです。電子デバイス産業新聞によると2017年の年間生産能力の首位はパナソニックになっています。

ICCTの資料には自動車メーカーとバッテリーサプライヤー別のEV生産数が掲載されていました。上記5社以外で目立つのは万向や力神といった中国メーカーです。

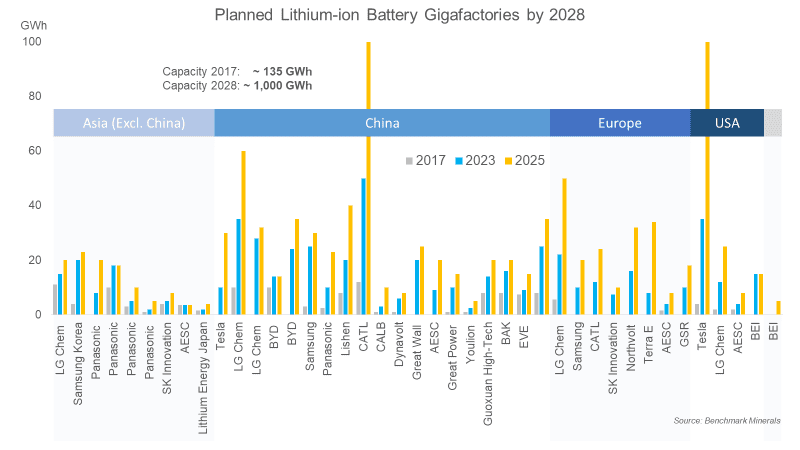

ほかにも将来の生産能力の予想が掲載されている資料も見かけたので貼っておきます。リチウムイオン電池の市場は急成長中なので数字も流動的でしょうが、とりあえずの目安にはなりそうです。

Chart: China Leading the Charge for Lithium-Ion Megafactories

これらの資料を見ると、最も積極的に生産能力を拡大をしているのはCATL、パナソニック、LG化学かなと思います。パナソニックはテスラ向け以外はいまいちですが。

サムスンSDIやBYDはライバルのLG化学やCATLに比べると規模や拡大スピードでやや劣る印象を受けました。

5社以外には韓国のSKイノベーション、中国の万向や力神、ヨーロッパのノースボルトなども目を引きます。また、VWが自らバッテリー生産に乗り出すとの報道も出ています。群雄割拠ですね。

投資対象

リチウムイオン電池の会社は多いのですが投資対象になると案外少ないです。

テスラやBYDはバッテリーを含めたEVの会社ですし、万向や力神やノースボルトは非上場です。CATLは深圳創業板で日本の証券会社は取り扱っていないようです。

そんなわけで現実的な選択肢はパナソニック、LG化学、サムスンSDIになりそうですが、この3社も電池専業の会社ではありません。特にパナソニックの電池部門の比率は全体の1割にも満たないレベルです。韓国の2社はパナソニックに比べると高く、売上高に占める電池部門の割合はLG化学が23%、サムスンSDIが7割以上あります。

サムスンSDI

セグメントは Energy Solutions と Electoric Material の2つですが、営業外の持分法投資利益も大きいです。持分法投資利益の多くはサムスンディスプレイです。

Energy Solutions の2018年の売上高は前年比+60%以上の増収でした。セグメント利益はアニュアルレポート待ちですが、Electoric Material が前年並みの業績であれば400~500Bウォンの利益を出したと思われます。営業利益率6~7%です。

バランスシートを見るとキャッシュ1,612Bウォンに対して有利子負債3,254Bウォンです。

現在の株価は238,500ウォンで実績PERは23倍くらいになります。

| (10億ウォン) | 2016年 | 2017年 | 2018年 |

|---|---|---|---|

| Revenue | 5,200 | 6,346 | 9,158 |

| Operating Profit | -926 | 116 | 715 |

| Pre Tax Profit | -820 | 824 | 1,036 |

| Net Profit | 211 | 643 | 745 |

| EPS | 3,133 | 9,824 | |

| Energy Solutions | 3,430 | 4,304 | 6,945 |

| Operating Profit | -1,103 | -108 | |

| Electoric Material | 1,770 | 2,017 | 2,204 |

| Operating Profit | 177 | 225 |

LG化学

セグメントは5部門ありますが Basic Materials & Chemicals が売上高の6割と営業利益の9割を占めます。

Energy Solutions の売上高は全体の2割弱で前年比+43%の増収でした。営業利益率は3.2%です。2019年の売上高は前年比+53%の増収で全体の売上高の約3割を占める見込みです。

バランスシートを見るとキャッシュ2,557Bウォンに対して有利子負債5,321Bウォンです。

現在の株価は372,000ウォンで実績PERは19.4倍です。

| (10億ウォン) | 2016年 | 2017年 | 2018年 |

|---|---|---|---|

| Revenue | 20,659 | 25,698 | 28,183 |

| Operating Profit | 1,992 | 2,929 | 2,246 |

| Pre Tax Profit | 1,660 | 2,564 | 1,940 |

| Net Profit | 1,281 | 2,022 | 1,519 |

| EPS | 17,417 | 25,367 | 19,217 |

感想

リチウムイオン電池の市場は大きく伸びているため大手各社は今後も高成長が見込めそうです。また、LG化学もサムスンSDIも電池事業は黒字化したばかりなので、利益率の改善による増益効果もありそうです。投資するタイミングとしては良いかもしれません。

韓国2社を比べると、LG化学の方が業績は安定しており電池分野でも先行しています。ただ、電池セグメントの比率はサムスンSDIよりも小さいです。サムソンSDIの業績はやや不安定ですが電池部門の成長は反映されやすいと思います。