SMS送信サービスと中古車ビジネス支援プラットフォームが主力の会社。

他に車買取一括査定サイトなどのウェブサイトの運営、レンタカーや車検・整備といった事業も行っている。

2Qは前年比で売上高+22%の増収、営業利益+35%の増益だった。

売上高とセグメント利益の内訳は下の表のとおり。

SMSソリューションが最大のセグメントで、売上高+28%の増収、セグメント利益+34%の増益と好調。

U-CARソリューションは売上高+15%の増収、セグメント利益+11%の増益とほどほどの伸び。

インターネットサービスとオートサービスは利益への貢献がほとんどない。

四半期の売上高の推移を見ると、SMSソリューションの伸びが大きいことがわかる。

SMS配信サービスの市場は急拡大している。低コストにもかかわらず携帯電話に確実に届き、高い開封率が見込めるのがメリットのようだ。

会社の資料によると、2025年にかけて年率41.5%の配信数の成長を見込んでいる。

用途は個人認証が4~5割と最も大きく、次いで業務連絡、督促など。ファブリカは業務連絡が4割と大きい。業務連絡、督促、事前通知ではシェア1位とのこと。

業界は大手4社の寡占になっている。上場しているのは、ファブリカ、アクリート、AI CROSSの3社。ファブリカはシェア30%で2位とのこと。

SMS配信ビジネスを行うには大手キャリアすべてと契約する必要がある、通信量によってキャリアからの仕入価格が決まるという規模の経済が参入障壁になっているそうだ。

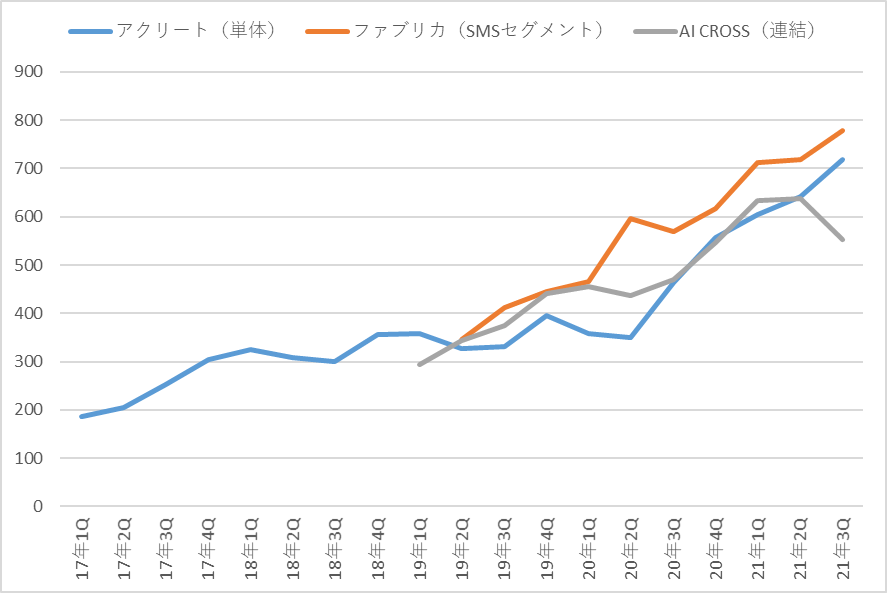

上場3社の売上高の推移を比較してみた。

AI CROSSはSMS配信のみの数字がなかったので連結の数字を使っている。ビジネスチャットなどの売上高も含まれている(2021年2Qに売却したため3Qの売上高が減っている)。

売上高の規模はファブリカ→アクリート→AICROSSになっている。3社ともここ2~3年は高い成長率。

続いて営業利益。

直近でファブリカ2.2億円、アクリート1.2億円、AI CROSS0.43億円とかなり差がある。

営業利益率はファブリカが25~30%と最も高く、アクリートが20%前後、AI CROSSは波があるが平均すると12%程度となる。

AI CROSSの社長によると、粗利益率が低いのは販売代理店を使っているためで、他にはデータ分析などへの投資を理由に挙げている。

なお、アクリートとAI CROSSの粗利益率は約40%で変わらない。ファブリカはセグメントの粗利益は開示されていない。

U-CARソリューションは中古車販売に必要な業務支援をクラウドで提供するSaas事業(symphony)。

・10サイト以上のWEBメディアにワンクリックで広告掲載。

・車台番号を登録することで150項目以上の車両情報を自動取得できる。30秒で登録可能。

高成長ではないが業績は順調に伸びている。利益率も高い。売上高に占める月額課金は9割となっている。

解約率は0.5%と低い。

symphony の導入社数は3,098社。中古車販売事業者は3万社以上いるため拡大余地は大きいようだ。2030年に1万社の導入を目標にしている。

ファブリカの株価は上場後ピークの5,080円から半減している。現在は2,615円、時価総額は125億円。

今期予想PERは22倍。同業のアクリートの30倍、AI CROSSの35倍よりも低い(アクリートやAI CROSSは特別損益があるため経常利益×0.7で計算)。

U-CARやその他のセグメントがあるため会社全体の増収率はアクリートやAI CROSSよりも低いが、U-CRAは安定成長かつ高収益なのでバリュエーションの足を引っ張るものではないと思う。

同業他社との比較からは割安。成長率と比較しても悪くない株価水準だと思う。