カナダ上場のリチウムジュニア。

アルゼンチンに位置する3Qプロジェクトを持つ。

3Qはリチウムトライアングルと呼ばれる地域にある。

周囲には、アタカマ、オンブレ・ムエルト、オラロス、カウチャリ-オラロスといったリチウム大手のプロジェクトが点在している。

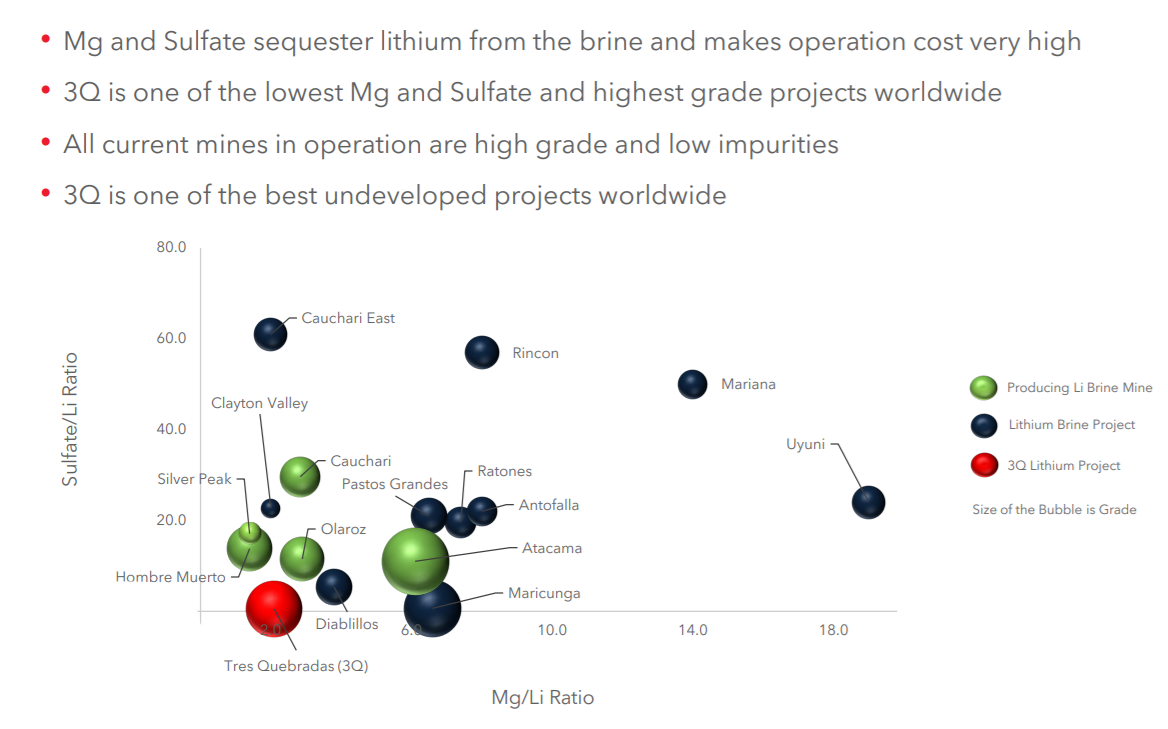

3Qの資源量は、精測・概則が4mt、予測が3mt。かん水では世界5位とのこと。

かん水は基本的に資源量が大きいので上位であれば細かい順位を気にする必要はないと思う。

グレードは最初の10年が1,000mg/l、鉱山寿命の35年の平均が790mg/l。

会社によると3Qのグレードは世界でも3番目に高いそうだ。すでに生産を開始しているプロジェクトと比べると、アタカマには及ばないもののオンブレ・ムエルトやオラロスよりも高い値となる。

マグネシウムなどの不純物も低く低コストでの生産が可能になるという。

プロジェクトは2019年にPFSを完了しており、現在はDFSステージにある。DFSの結果は2021年3Qに出る予定。

PFSの数字は以下の通り。

年間20Ktの生産量で35年の寿命。生産コスト2,914ドル/トン、CAPEX319Mドル。リチウムの平均販売価格は11,882ドル/トンという前提。

なお、パイロットプラントはすでに2年の生産実績があり、バッテリーグレードを達成しているそうだ。

ネオリチウムの売りは3Qのグレードの高さとCATLからの出資という2点かと思う。

グレードについては上で書いたとおり。ただ、専門的な話なだけにグレードの高さがどこまで品質やコストに影響するのかはよく分からなかった。

CATLからは2020年9月にC8.5Mドル(一株C0.84ドル)持ち分にして8%の直接出資を受けている。2月にはC30Mドルの資金調達に合わせて持ち分を保つための追加出資を受けた。

CATLとの関係により今後の販売先やファイナンスにある程度めどが立っているのがネオリチウムの一番の強みだと思う。

株価はC2.99ドル、時価総額はC382Mドル(≒313Mドル)。

現在生産中・生産間近のかん水の銘柄の時価総額は、ライベント2.65Bドル、オロコブレA1.38Mドル(≒1Bドル)、リチウムアメリカズ1.93Bドルとなっている。

ネオリチウムの時価総額は低いが、今後の資金調達やパートナー獲得によって希薄化が予想されるため、いったいどれくらいの時価総額が適当なのか判断するのは難しい。

また、ジュニアだけにリスクも非常に大きい。プロジェクトが生産に至らなければ株価は大きく下げる。ネオリチウムも前回のブームで株価がC2.75ドルまで高騰したが、その後のリチウム市場の低迷により底値C0.38ドルまで下げている。

今回はすでにかなり上げているだけに投資対象としてのうまみは減っているが、かん水系のリチウムジュニアとしては有望な銘柄ではある。