チリの化学メーカー。

チリ北部のアタカマ砂漠から採れるチリ硝石を使って硝酸ナトリウムやヨウ素を、アタカマ湖からリチウムやカリウムを生産している。

硝酸ナトリウムと塩化カリウムから硝酸カリウムも生産している。硝酸カリウムは特殊肥料セグメントの主力製品。

セグメントはリチウム、特殊肥料、ヨウ素、カリウム、工業化学品(集光型太陽熱発電向けの硝酸塩)の5つ。

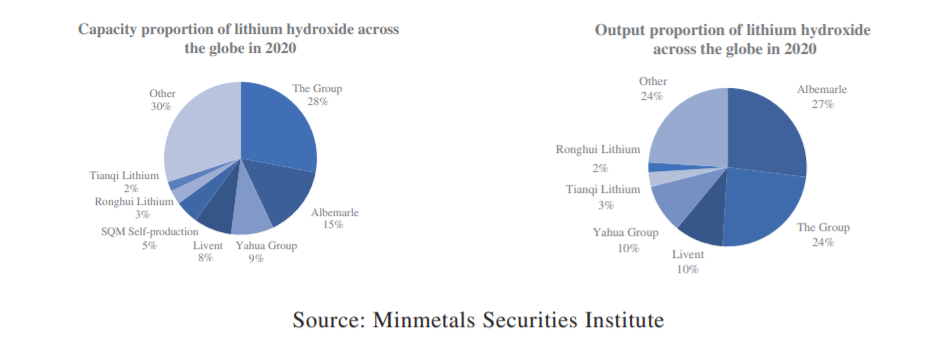

2019年の世界シェアはリチウムが15%、特殊肥料が51%、ヨウ素が25%、工業化学品が41%と高い。カリウムは1%以下。

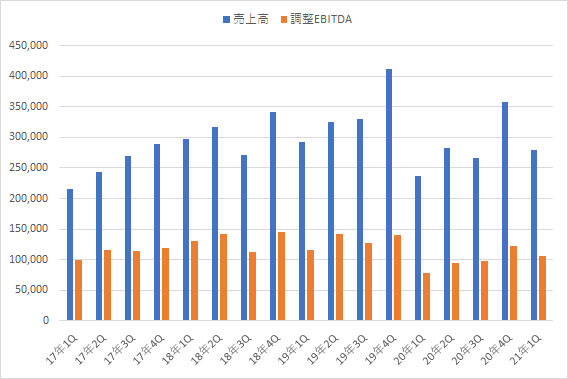

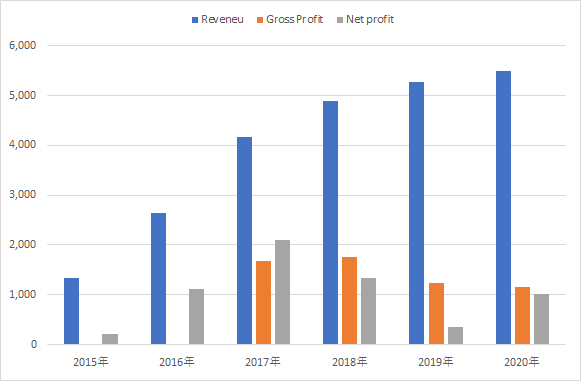

1Qは前年比で増収増益だった。

売上高 528Mドル(前年比+35%)

粗利益 136Mドル(前年比+27%)

税引き前利益 95Mドル(前年比+45%)

調整EBITDA 230Mドル(前年比+25%)

EPS 0.26ドル

売上高と純利益は新型コロナ前の水準に戻っている。前年4Q比だと増収だが利益は横ばいとなる。

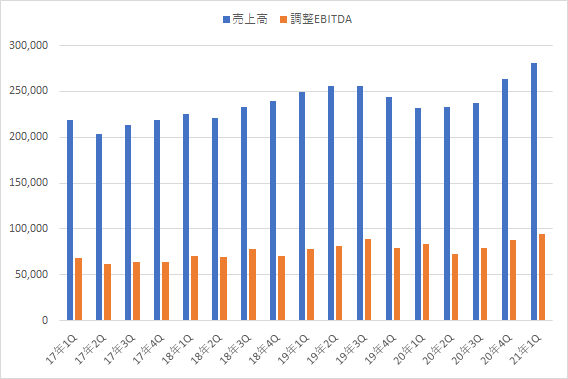

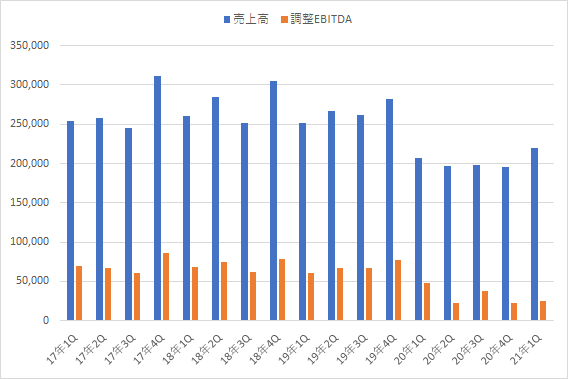

セグメントの売上高。

特殊肥料は順調に回復している。肥料市場は需要が増加しており、今年の販売数量は前年比+10~15%になるとのこと。

ヨウ素は前年比ではマイナスだが、前年4Q比では大きく伸びた。今年の需要は9%回復するものの2019年の需要を下回る。ただ、来年も堅調な回復が見込まれるそうだ。

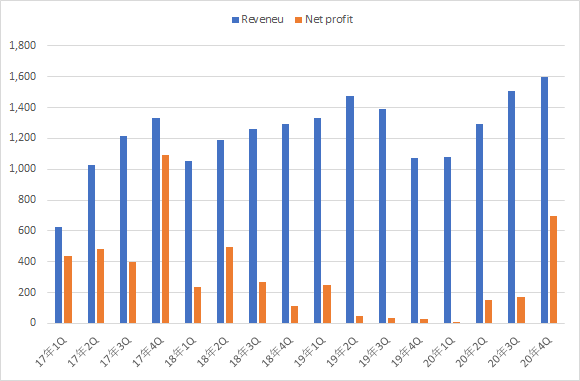

リチウムは前年比で2倍と大幅な増収だが、前年4Q比では微減だった。今年のリチウム需要は前年比+30%増加すると予想している。

セグメント利益。

特殊肥料、ヨウ素、リチウムの主要3セグメントは前年4Q比で増益になった。

全体で見ると新型コロナの影響から順調に回復しているが、2017年・2018年のピークは大きく下回っている。リチウムセグメントの利益が半減しているのが原因。

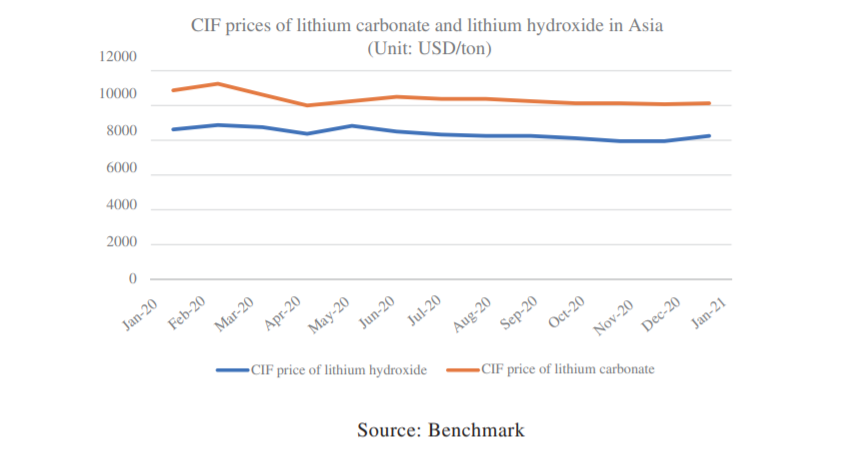

リチウムの販売数量と平均販売価格は下のグラフの通り。

チリのキャパシティが70Ktになったことで販売数量が大きく増加している。今年の販売量は少なくとも85Ktになるそうだ。

販売価格は依然として低迷しているものの4Q比では上昇に転じた。1Qの販売価格は前年に合意済みのものが大半だったが、下半期は販売の半分以上が現在の価格を反映することになるそうだ。販売価格は年間を通じ上昇し続けると予想している。

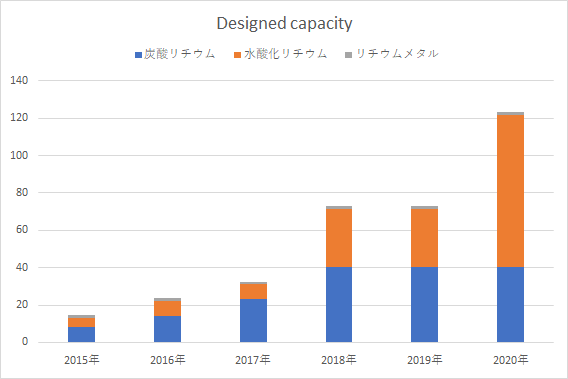

チリの拡張は順調に進んでおり、今年末までに120Ktの炭酸リチウムと21.5Ktの水酸化リチウムに達する予定。さらに2022年末までに炭酸リチウム180Kt、水酸化リチウム30Ktにキャパシティを増やす。

生産量のターゲットは今年90~95Kt、来年は140Ktとのこと。

決算は良かった。しかし、チリの制憲議会選で与党が大敗したというニュースを受けて株価は55ドルから41ドルまで急落した。現在はやや戻して45.7ドル。

YahooFinanceのコンセンサスEPSは今年1.27ドル、来年1.79ドルとなっている。リチウム価格の急騰やキャパシティの大幅積み増しを考えると手ごろなバリュエーションになっていると思う。

SQMの問題はカントリーリスクになりそう。

チリでは銅やリチウムのロイヤリティ引き上げが議論されており、この法案がかなり厳しい内容になっているようだ。

チリ共和国、国会審議中の新鉱業ロイヤルティ法案|JOGMEC金属資源情報

2021 年 5 月 6 日、下院本会議において新鉱業ロイヤルティ法案が可決された。当初の法案は、 年産 12 千 t の銅もしくは 50 千 t の炭酸リチウムを生産する企業には生産鉱物価値に対して 3%の 新しい税を導入するという案であったが、2021 年 3 月に国会審議が再開され審議が進む過程で、 銅価格の高騰、新型コロナウイルス(以下、コロナ)対策の財源確保、憲法改正や大統領選挙等 の様々な要因が重なる中で法案の修正が行われた。そして、銅については LME 価格に応じて変動 する累進課税(限界税率 75%)が修正案として可決される事態となった。実効税率は現在の 40.3%から 82%に達すると報道されており、これはほとんど「収用」だと非難している関係者も いる。法案は今後上院で審議されるが、チリは世界の銅生産の 28%を占め、多くの日本企業もチリの銅鉱山に投資していることから、本法案の行方に多大な影響を受けることが予想される。

今回の制憲議会選で与党が拒否権(議席の1/3)すら確保できなかったことで、チリのカントリーリスクが改めて意識されている。

SQMはオーストラリアに開発中の鉱山を持っているものの、現在のリチウム生産はチリに集中しているため他社に比べて厳しい状況となる。