イールドカーブの逆転が起きたことから景気後退が心配されています。

実際にアメリカ経済はどうなのかという点について経済指標を見つつ個人的な考えを書いてみます。

まずは10年-2年金利です。この2つの金利はまだ逆転していませんが逆イールドの一歩手前までスプレッドが縮小しています。

イールドカーブの逆転については以前メモを書きました。

逆イールドカーブは過去に起きたアメリカの景気後退を高い精度で予想してきたものの、株価はイールドカーブの逆転が起きた年も2年後も3年後もプラスリターンだったそうです。

イールドカーブの逆転が株価下落につながらないのは、逆転が起きてから景気後退までのタイムラグがあることや、景気後退が起きても株価が大きく下がるとは限らないためでしょう。2000年代はITバブルとリーマンショックがあったため景気と株価の動きがかなり一致していますが、それ以前は景気後退期でも株価がそれほど下がらなかった例がけっこうあります。

逆イールドカーブが景気後退に先行する理由ですが、ひとつの解釈は短期と長期の金利スプレッドが無くなることで銀行が貸し出しを抑制し景気後退が起こるという説です。

しかし、下の記事は現在の銀行の貸し出しスプレッドが高い状況にあることを指摘しています。

また、銀行の純金利マージンを見ると必ずしも逆イールドのときに利ザヤがなくなるわけではなさそうです。

逆イールドと景気後退についての別の解釈は、FEDが金利を下げる前に債券投資家が景気後退を正しく予想したという説です。この場合は債券投資家の見方が正しいのかという問題になります。

以下に実際に景気後退を心配する兆しはあるのか経済指標を並べてみます。

まず10年債の金利ですが上がったといっても過去の水準からすると低い位置にあります。

実質金利(10年インフレ連動債)で見ても2000年代前半よりも低い水準です。

一方で民間セクターの債務/GDP比率は金融危機後に減少しており、おおむね2000年代中頃の水準に戻っています。

家計の債務/GDP比率はより大きく低下しました。

失業率は最低水準です。

雇用の伸び(非農業部門の雇用者増加数)も問題ないです。

賃金(時間当たりの賃金)の伸びも加速しています。

インフレ(消費者物価指数)はいまだに2.5%程度と適温にとどまっています。

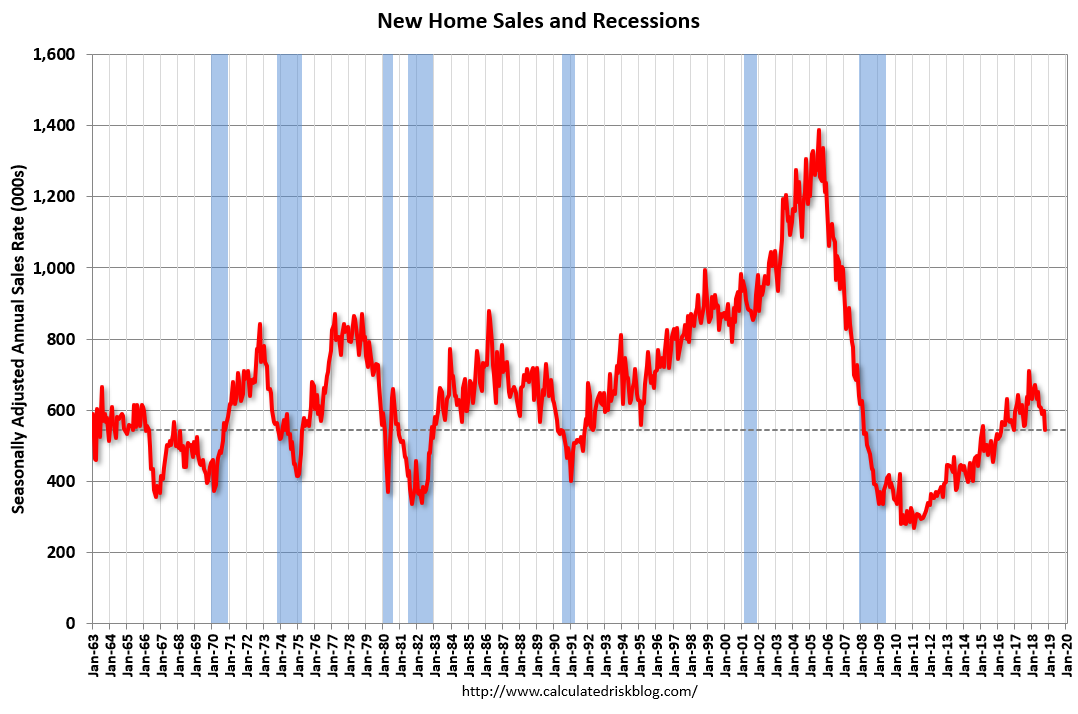

このように全体として好調な指標が多いのですが、住宅市場については鈍化の傾向が見られます。

新築住宅販売は2018年11月までの累計では前年比+2%ですが、直近はやや大きく落ち込んでいます。

在庫も増加中です。ただし、過剰な水準にはなっていません。

住宅着工件数も頭打ちです。とはいえ、こちらも過去の水準からするとわずかに低いレベルにとどまっており過剰な住宅供給は起きていません。

住宅市場が不調なのは住宅価格の値上がりが影響してそうです。ケースシラー指数はリーマンショック前の高値を越えています。

株式と不動産バブルを当てたことで有名なロバート・シラー教授は今回の実質住宅価格の値上がりが1913年以降で3番目に大きいと警告しています。

シラー教授のHPに掲載されている実質住宅価格の歴史的推移を見ると、確かに2012年以降の値上がりには危なさを感じます。

ただし、長期的な住宅価格については異論もあるようです。統計によっては長期の住宅価格はシラー教授のデータよりも値上がり率が大きい(右肩上がりになる)という指摘です。

実際のところ長期的に見た住宅価格はどうなのかという点については No Price Like Home いう論文が詳しいです。

下のグラフは1870年~2012年の期間における先進14か国の実質住宅価格の平均・中央値ですが、20世紀中ごろから価格が大きく値上がりしています。この期間の値上がり率は年間2%を超えるそうなので、アメリカの住宅価格の値上がりもバブルの期間をならせば過剰とまでは言えないのかもしれません。

しかし、問題は家計の所得の伸びが住宅価格の上昇に追いついていないところです。

FREDから実質家計所得(中央値)、実質住宅価格、1人あたり実質GDPのデータを取って比較したのが下のグラフです。

データは1984年~2016年ですが、この期間の実質住宅価格の伸びは1人あたり実質GDPの伸びを下回っているものの、実質家計所得(中央値)の伸びを大きく上回っています。

住宅価格、家計所得、金利をもとに家計の住宅所得能力を見る Housing Opportunity Index を見ても指数は低下してきています。

個人的にはこれらのデータを見ると住宅価格のある程度の調整は起こる気がします。

とはいえ家計債務が増えていないことや、住宅販売や着工が過去の平均より少ない水準にあること、価格の値上がりや住宅取得能力が地域によってかなり異なる(バブルのようにすべての地域で上がっているわけではない)ことからリーマンショック時のような住宅市場の崩壊は起きないと思います。

次にもし住宅価格が調整した場合、それが住宅投資の下落や景気後退につながるかという点です。

歴史的には住宅市場は景気の先行指標として機能してきたので、今回も住宅価格の下落→住宅投資の減少→リセッションというのはあり得る話に思えます。

しかし、FTの記事はその説を退けています。記事によると住宅価格の下落が経済に影響を及ぼす経路は住宅投資の減少・逆資産効果・金融システムへのストレスの3つですが、今回は投機的な動きがないため金融システムへのストレスはなく、住宅投資の減少や資産効果も全体へのインパクトは小さいとのことです。

同記事ではゴールドマンサックスの予想を引用しており、それによると実質GDPに対する住宅市場の悪影響はピークの18年4Qでもマイナス0.2%にとどまるとの見通しです。

住宅市場のスローダウンの他に心配なのはアメリカ企業の利益率の高さです。S&P500の営業利益率は過去の平均値を大きく上回る水準にあります。

S&P 500 profit margins rose to 12.1% in the 3rd quarter, their highest level in history. $SPX pic.twitter.com/K1pTj84yik

— Charlie Bilello (@charliebilello) December 9, 2018

現在のS&P500のPERは一見すると妥当な水準ですが、あくまでも過去最高の利益率を前提とした数字であり景気減速で利益率が平均回帰した場合には割高感が出てくると思います。

また、米国株以外の投資家にとってのもうひとつの心配は中国経済でしょう。こちらは民間部門の過剰債務がたびたび指摘されており、大幅なスローダウンになる可能性はあると思います。

以上だらだら書いてきましたが、個人的にはアメリカ住宅市場のスローダウン、アメリカ株のバリュエーションの高さ、中国の債務問題といったところには不安を感じています。